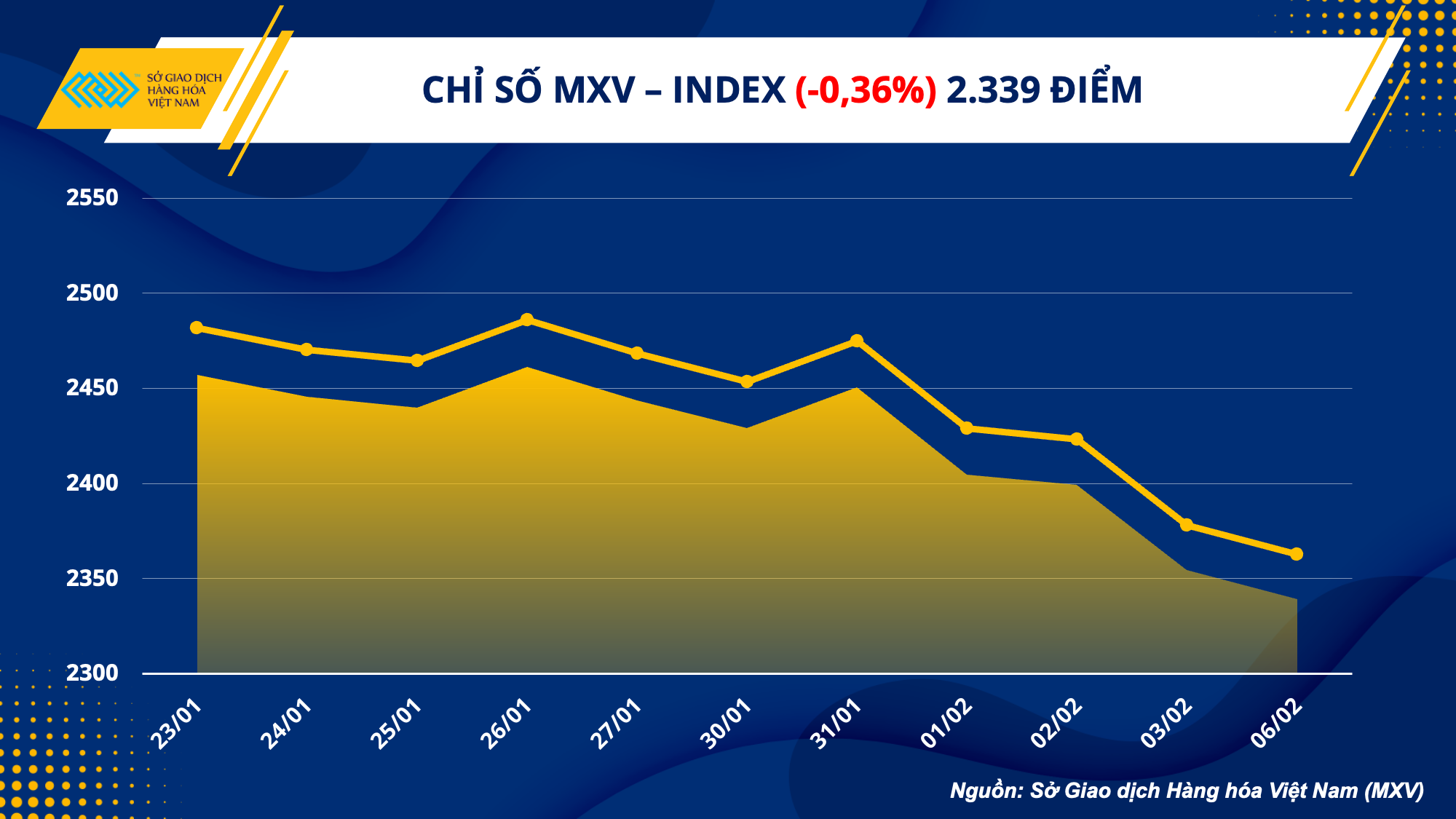

Thị trường hàng hoá kết thúc phiên giao dịch đầu tuần ngày 06/02 với lực bán chiếm ưu thế, đặc biệt là các mặt hàng trong nhóm kim loại. Điều này đã kéo chỉ số MXV-Index quay đầu giảm 0,63% xuống 2.339 điểm, mức điểm thấp nhất được ghi nhận trong vòng 1 tháng qua.

Trong khi các tác động về cung cầu quay trở lại, lấn át yếu tố vĩ mô và kéo giá dầu trên thị trường năng lượng phục hồi trong phiên hôm qua, thì giá kim loại tiếp tục chịu sức ép bởi sức mạnh của đồng Dollar Mỹ. Ở một diễn biến khác, mặc dù lực bán có phần áp đảo, song diễn biến giá trên thị trường nguyên liệu công nghiệp phân hoá hơn. Trước những biến động trái chiều, các nhà giao dịch cũng giữ tâm lý thận trọng, khiến dòng tiền đến thị trường ghi nhận đà giảm xuống mức hơn 2.500 tỷ đồng.

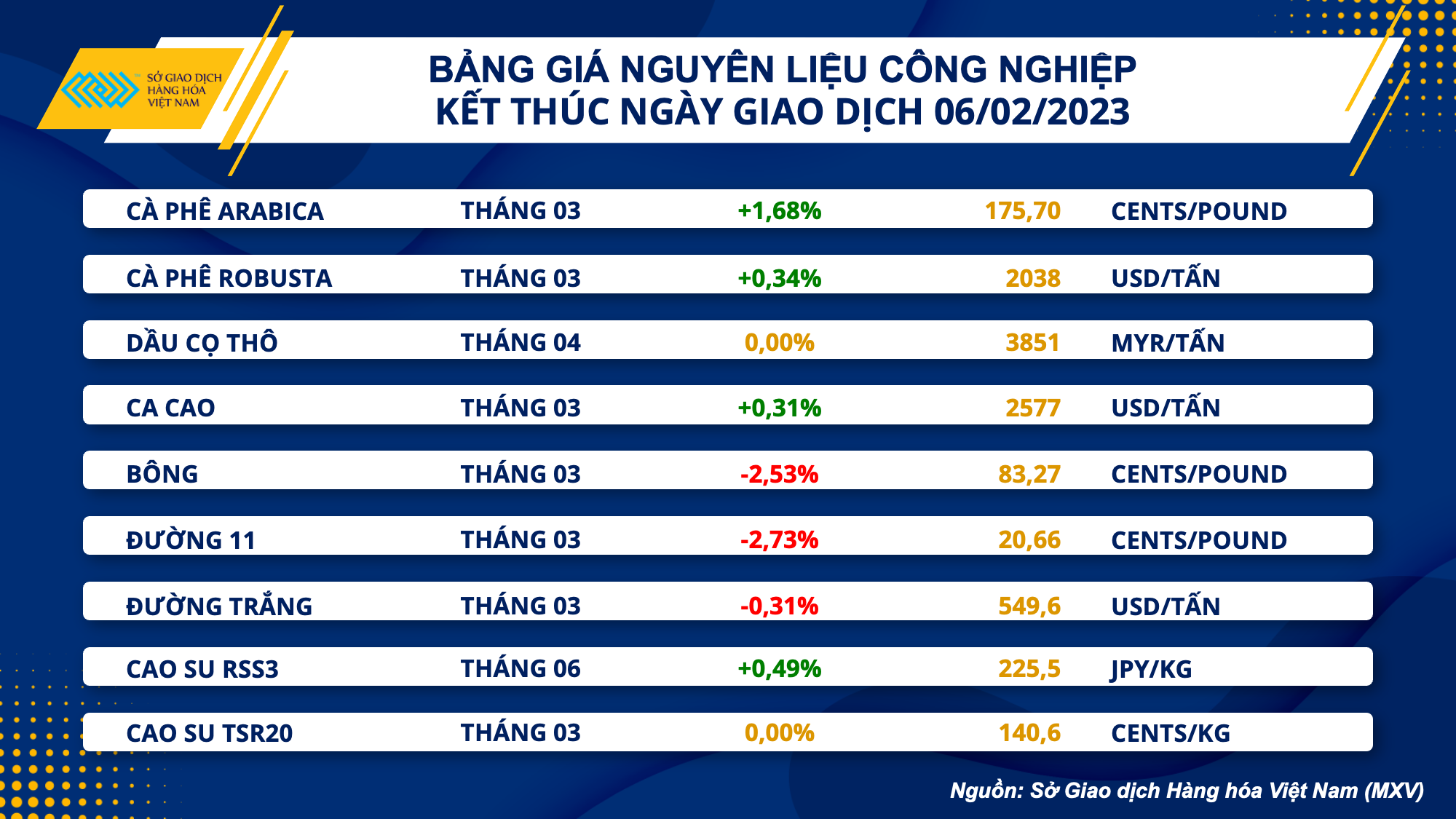

Cà phê Arabica biến động mạnh trước loạt thông tin trái chiều

Trên thị trường nguyên liệu công nghiệp, 2 mặt hàng cà phê đồng loạt khởi sắc bất chấp nguồn cung được dự đoán sẽ nới lỏng. Cụ thể, giá Arabica bất ngờ tăng mạnh 1,68% trong phiên hôm qua, sau một phiên tương đối biến động. Một mặt, giá được hỗ trợ bởi hạn chế trong hoạt động xuất của Brazil khi tồn kho dần cạn kiệt. Cụ thể, lũy kế xuất khẩu Arabica trong 3 ngày đầu tháng 02/2023 tại Brazil đạt 257.038 bao loại 60kg, giảm 42,1% so với mức 444.131 bao cùng kỳ năm ngoái. Mặt khác, triển vọng nguồn cung nới lỏng tại Brazil với sản lượng dự báo sẽ đạt 67,1 triệu bao loại 60kg, tăng so với mức 61,5 triệu bao của mùa vụ 2022/23, khiến cán cân cung – cầu toàn cầu chuyển từ thâm hụt 4,15 triệu bao trong niên vụ 2022/23 sang thặng dư 3,35 triệu bao.

Robusta cũng có phiên giao dịch khá giằng co, đóng cửa giá tăng nhẹ 0,34% khi nguồn cung tích cực hơn tại Việt Nam. Cụ thể, theo khảo sát, sản lượng cà phê trong niên vụ 2023/24 có thể đạt được 31 triệu bao, tăng so với mức 30 triệu bao của niên vụ hiện tại. Cùng với đó, nhu cầu tiêu thụ được dự đoán sẽ tiếp tục giảm khi giá ở mức cao và lo ngại suy thoái kinh tế gây sức ép khiến giá mặt hàng này suy yếu. Tuy nhiên, tồn kho trên ICE UK tiếp tục giảm, đã nhanh chóng giúp giá lấy lại sự khởi sắc và kết phiên với mức tăng nhẹ.

Trong khi đó, bông ghi nhận phiên giảm thứ 2 liên tiếp với mức giảm 2,53%, do đồng USD mạnh lên đã khiến giá bông Mỹ trở nên đắt hơn đối với khách hàng nắm giữ các loại tiền tệ khác, từ đó hạn chế lực mua trên thị trường và gây áp lực khiến giá tiếp tục suy yếu.

Với mức giảm gần 3%, giá đường 11 giảm phiên thứ 2 liên tiếp khi dầu thô nối dài đà giảm. Giá dầu giảm, phần nào thúc đẩy các nhà máy ép mía tại Brazil ưu tiên lượng mía ép cho sản xuất đường, khiến nguồn cung mặt hàng này nới lỏng, từ đó gây sức ép, đẩy giá giảm sâu.

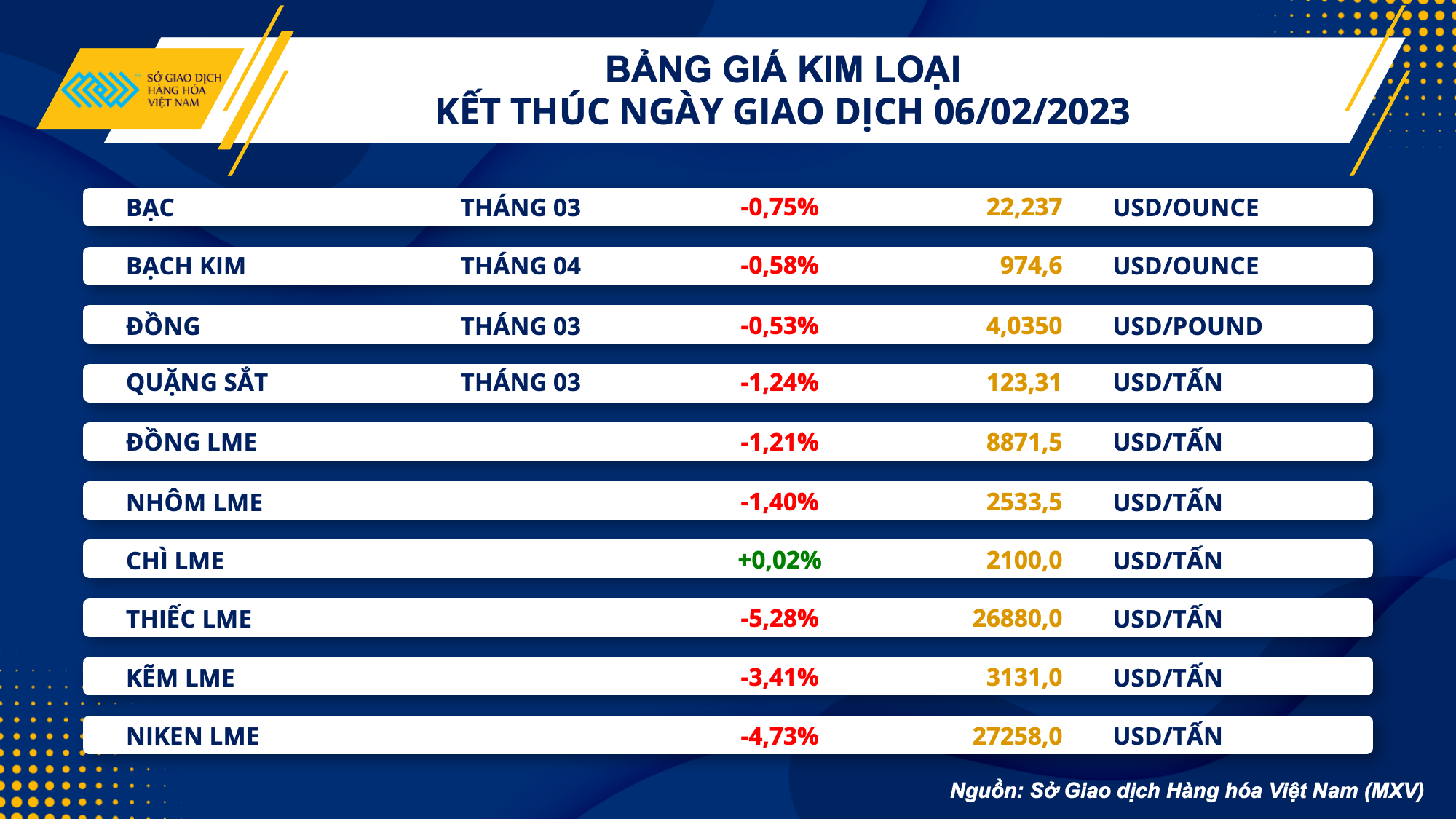

Gần như toàn bộ các mặt hàng kim loại chịu áp lực bán mạnh

Trong khi đó, trên thị trường kim loại, sắc đỏ bao phủ gần như toàn bộ bảng giá khi chỉ có chì LME là mặt hàng duy nhất giữ được đà tăng nhẹ. Đối với nhóm kim loại quý, cả giá bạc và bạch kim đều có phiên suy yếu thứ 2 liên tiếp với mức giảm lần lượt là 0,75% xuống 22,23 USD/ounce và 0,58% xuống 974,6 USD/ounce.

Các nhà đầu tư tiếp tục tăng cường nắm giữ đồng USD sau khi dữ liệu lao động Mỹ được công bố vào cuối tuần trước bất ngờ tích cực hơn nhiều so với dự đoán, làm dấy lên lo ngại về việc Cục Dự trữ Liên bang Mỹ (Fed) sẽ mạnh tay và kéo dài kế hoạch tăng lãi suất nhằm kiểm soát lạm phát.

Các hợp đồng tương lai hiện định giá lãi suất mục tiêu của Fed đạt đỉnh trên 5,1% vào tháng 6 hoặc tháng 7, như các quan chức Fed đã dự đoán trước đó, và sau đó giảm xuống 4,83% vào tháng 12, cao hơn 30 điểm cơ bản so với dữ liệu của tuần trước. Điều này đã củng cố sức mạnh của đồng bạc xanh, kéo chỉ số Dollar Index tăng mạnh phiên thứ 3 liên tiếp lên mức cao nhất trong 1 tháng. Đồng USD mạnh hơn đã trực tiếp gây sức ép tới giá bạc và bạch kim vốn nhạy cảm với biến động lãi suất và tiền tệ, do chi phí nắm giữ đắt đỏ hơn.

Đối với nhóm kim loại cơ bản, đồng COMEX mở cửa với lực mua chiếm ưu thế, được hỗ trợ bởi bức tranh sản xuất khởi sắc hơn trong tháng 1. Cụ thể, hoạt động luyện đồng toàn cầu đã tăng lên mức cao nhất trong 1 năm do các nhà máy tinh chế tại Trung Quốc tăng cường sản lượng. Chỉ số phân tán đồng toàn cầu, một thước đo hoạt động luyện kim đã tăng lên 50,1 trong tháng 1, từ mức 48,0 vào tháng 12 năm ngoái. Tuy nhiên, đà phục hồi trong nhu cầu cuối cùng vẫn còn chậm trong khi sản lượng cải thiện đang là yếu tố khiến tồn kho gia tăng và gây áp lực đến giá. Tồn kho đồng trên Sở Thượng Hải tiếp tục tăng lên mức cao nhất kể từ tháng 6/2021, đạt mức hơn 112.000 tấn. Kết phiên, giá đồng COMEX giảm 0,53% xuống còn 4,03 USD/pound, mức thấp nhất trong vòng 4 tuần qua.

Tương tự, giá quặng sắt cũng giảm 1,24% xuống mức 123,31 USD/tấn trong bối cảnh nguồn cung vượt trội hơn so với nhu cầu. Tồn kho quặng sắt nhập khẩu tại 45 cảng lớn của Trung Quốc đã tăng lên mức cao nhất trong 4 tháng, đạt 137,3 triệu tấn. Điều này đã gây sức ép tới giá quặng sắt trong phiên.

Giá nguyên vật liệu biến động, doanh nghiệp thép Việt Nam còn gặp nhiều thách thức

Các nhà máy thượng nguồn vẫn đang chịu sức ép từ sự bất ổn của giá quặng và tình trạng khan hiếm than luyện cốc. Quặng biến động mạnh hơn thép thành phẩm và phụ thuộc vào tình hình cung cầu cục bộ, vẫn sẽ khiến bài toán lợi nhuận trong các doanh nghiệp thép tại nước ta gặp nhiều trở ngại. Điều đó buộc các nhà sản xuất phải linh động trong hoạt động thu mua và tích trữ nguyên liệu.

Theo báo cáo được Hiệp hội Thép Việt Nam (VSA), tính chung cả năm 2022, sản xuất thép thành phẩm đạt 29,339 triệu tấn, giảm 11,9% so với cùng kỳ năm 2021. Tiêu thụ thép thành phẩm đạt 27,3 triệu tấn, giảm 7,2% so với cùng kỳ năm 2021. Theo MXV, năm 2023 vẫn sẽ là năm đầy thách thức với ngành sắt thép trong nước, tuy nhiên, hy vọng vào “lực kéo” từ đầu tư công sẽ mang lại bức tranh khởi sắc hơn cho sản xuất và tiêu thụ sắt thép trong nước.

Sở Giao dịch Hàng hoá Việt Nam (MXV)

Nguồn: Mxv