![[Tổng hợp 12/04] Hầu hết các mặt hàng nông sản đều giảm mạnh trong phiên đầu tuần](/data/images/04_2021/NUB2Skj86fdd1ccs9sOq.jpg)

Kết thúc phiên giao dịch đầu tuần, ngoại trừ khô đậu tương, các mặt hàng nông sản đồng loạt giảm điểm.

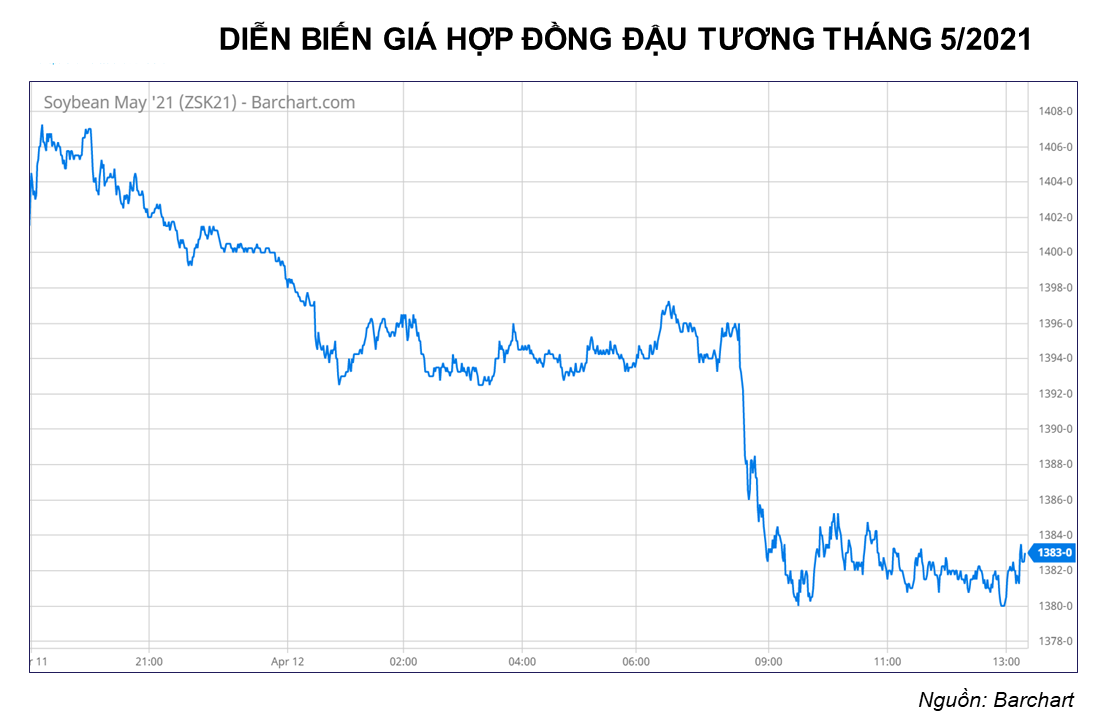

Giá đậu tương giảm 1.5% về mức 1382.00 cents/giạ. Đà giảm của giá dầu đậu tương đã là yếu tố chính tạo áp lực lên giá đậu tương trong phiên hôm qua. Bên cạnh đó, tại Brazil thu hoạch đậu tương đang gần bắt kịp với tốc độ cùng kỳ năm ngoái với khoảng 4% khác biệt. Thời tiết khô ráo hơn trong tuần này tại cả Brazil và Argentina sẽ tạo điều kiện thuận lợi cho hoạt động thu hoạch đậu tương niên vụ 2020/21, và góp phần vào đà giảm của giá. Trong cuối tuần qua, chính phủ Brazil cho biết sẽ tạm thời giảm mức tỷ lệ pha trộn bắt buộc dầu diesel từ 13% xuống 10%, giúp làm giảm áp lực về việc thiếu hụt nguồn cung đậu tương. Ở chiều ngược lại, đơn hàng 242,000 tấn đậu tương bán sang Trung Quốc và Bangladesh được ghi nhận trong báo cáo Daily Export Sales đã phần nào hạn chế đà giảm này.

Giá dầu đậu tương giảm mạnh 2.65% về mức 51.45 cents/pound, trong khi giá khô đậu tương tăng 0.17%, lên mức 401.9 USD/tấn Mỹ. Số liệu từ Ủy ban dầu cọ Malaysia (MPOB) cho thấy, tồn kho dầu cọ cuối tháng 3 của nước này tăng mạnh 10.7% so với tháng 2, mức tăng này cao hơn nhiều so với khoảng 1 – 2% dự báo của thị trường. Thông tin này đã gây bất ngờ cho thị trường và được thể hiện ngay trên mức giảm 3.11% của giá dầu cọ. Đà giảm mạnh của giá dầu cọ đã là yếu tố chính lý giải cho đà giảm của giá dầu đậu tương. Ở chiều ngược lại, việc giá dầu đậu tương giảm mạnh lại có tác động trái chiều, hỗ trợ giá khô đậu tương. Bên cạnh đó, lực mua kỹ thuật tại mức hỗ trợ tâm lý 400 cũng đã góp phần hỗ trợ giá.

Giá ngô giảm 1.43%, về mức 569.00 cents/giạ. Trong hôm qua, không có thêm các thông tin cơ bản mới tác động đến giá ngô, và diễn biến của giá chịu ảnh hưởng từ đà giảm của giá đậu tương và lúa mỳ. Tuy nhiên, lo ngại về chất lượng ngô vụ 2 của Brazil do điều kiện khô ráo hơn tại một số bang phía nam vẫn sẽ là yếu tố hỗ trợ giá trong trung và dài hạn.

Giá lúa mỳ giảm 1.43%, đóng cửa ở mức 569.00 cents/giạ. Điều kiện thuận lợi hơn tại các khu vực gieo trồng chính trên thế giới đã là yếu tố lý giải cho đà giảm của giá. Cụ thể, mưa tiếp tục xuất hiện tại khu vực gieo trồng chính của Nga đã là cơ sở để các hãng tư vấn tăng mức sản lượng lúa mỳ dự kiến. Cụ thể, hãng tư vấn SovEcon vừa tăng dự báo sản lượng lúa mỳ trong năm 2021 của Nga thêm 1.4 triệu tấn lên mức 80.7 triệu tấn. Trong khi đó, sản lượng lúa mỳ niên vụ năm nay của Nga được IKAR nâng mức dự báo lên 81.0 triệu tấn, từ 79.8 triệu tấn trong báo cáo trước. Nga là nước xuất khẩu lúa mỳ số 1 thế giới, do đó, thông tin sản lượng dự kiến được cải thiện đã yếu tố “bearish” tạo áp lực lên giá. Còn tại Mỹ, dự báo thời tiết cho thấy những cơn mưa sẽ trở lại với vùng đồng bằng phía nam trong nửa cuối của tuần này làm giảm lo ngại về chất lượng của cây lúa mỳ được trồng tại đây và góp phần lý giải cho đà giảm của giá.

Nguồn: mxvnews.com

.jpg)