Một làn sóng các nhà nhập khẩu khí tự nhiên hóa lỏng (LNG) mới của Trung Quốc do cải cách thị trường là một cơ hội để thị trường LNG của châu Á tăng trưởng. Tuy nhiên khả năng mua sắm hạn chế và nhu cầu tăng nhanh chóng có nghĩa là họ chỉ có nhu cầu trên thị trường giao ngay (spot market).

Điều này sẽ làm phức tạp thêm chiến lược tiếp thị của các nhà sản xuất LNG lớn như Qatar, vốn chủ yếu tìm cách ký hợp đồng dài hạn với các điều khoản và điều kiện chắc chắn. Trong khi đó các nhà nhập khẩu LNG mới của Trung Quốc có khả năng mua sắm và nhu cầu ở hạ nguồn (downstream) ngắn hạn và tự phát hơn nhiều, thường giới hạn trong khoảng thời gian vài tháng.

Quy mô tăng trưởng nhu cầu từ các công ty này rất lớn khi Tập đoàn Đường ống Dầu khí Trung Quốc (PipeChina) cung cấp cho người dùng bên thứ 3 các trạm nhập khẩu LNG với công suất 6.4 triệu tấn trong năm 2021. Con số này tương đương với gần 9 tỷ mét khối khí tự nhiên và gần bằng 50% tăng trưởng nhu cầu LNG của Trung Quốc.

Szehwei Yeo, nhà phân tích thị trường LNG của S&P Global Platts Analytics, cho biết nhập khẩu LNG của Trung Quốc trong năm 2021 sẽ tăng 21% so với năm 2020, lên mức 21 tỷ mét khối, sau đó sẽ giảm nhẹ trong những năm tiếp theo do tăng trưởng kinh tế chậm lại. Nhu cầu khí tự nhiên của Trung Quốc dự kiên sẽ tăng 6% - 9%/năm để đạt 420 – 500 tỷ mét khối vào năm 2025, theo ước tính của Công ty Dầu khí Nhà nước (CNPC).

Tính đến giữa tháng 06/2021, có ít nhất 5 công ty Trung Quốc đã mua tổng cộng 80 – 80 chuyến hàng LNG để giao hàng cho đến tháng 03/2020. Các thương nhân cho biết đây là con số nhiều hơn gấp 6 lần so với cả năm 2020.

Các nhà nhập khẩu mới:

Để khai thác thị trường này, Qatar sẽ phải đa dạng khối lượng hóa hợp đồng dài hạn, vốn là nền tảng cho chiến lược thị phần của họ, tương tự với điều Saudi Aramco đã làm trên thị trường dầu.

Các nhà xuất khẩu khí tự nhiên của Qatar đã nhận ra điều này trong những năm gần đây và đã trở nên tích cực trong việc ký kết các hợp đồng ngắn hạn hơn và đưa ra mức giá cạnh tranh hơn trong các cuộc đấu thầu giao ngay, đồng thời có kế hoạch phát triển bộ phận giao dịch khí tự nhiên của riêng họ. Thị trường LNG giao ngay của Trung Quốc là một thị trường sinh lợi rất lớn và cần thêm thời gian để xem liệu Qatar có thể mở rộng vị thế của họ trên thị trường này hay không.

Lợi thế trong dài hạn:

Ngoài việc có các nhà nhập khẩu mới, LNG có lợi thế tại thị trường Trung Quốc vì họ có mức giá thấp hơn Brent 10% và Trung Quốc đang đa dạng hóa nguồn cung LNG ngoài Mỹ và Australia. Một nguồn tin thương mại cho biết hiện tại Trung Quốc có thể sẽ không ký hợp đồng dài hạn với các đơn hàng LNG từ Mỹ và Australia để tránh rủi ro về địa chính trị và giảm tỷ trọng nguồn cung cao từ một quốc gia. Các nguồn tin khác xác nhận rằng các cuộc thảo luận về việc nhập khẩu LNG trong dài hạn không đề cập đến hàng hóa từ Mỹ, do đó Qatar sẽ có cơ hội tốt để tăng lượng LNG cung cấp cho Trung Quốc.

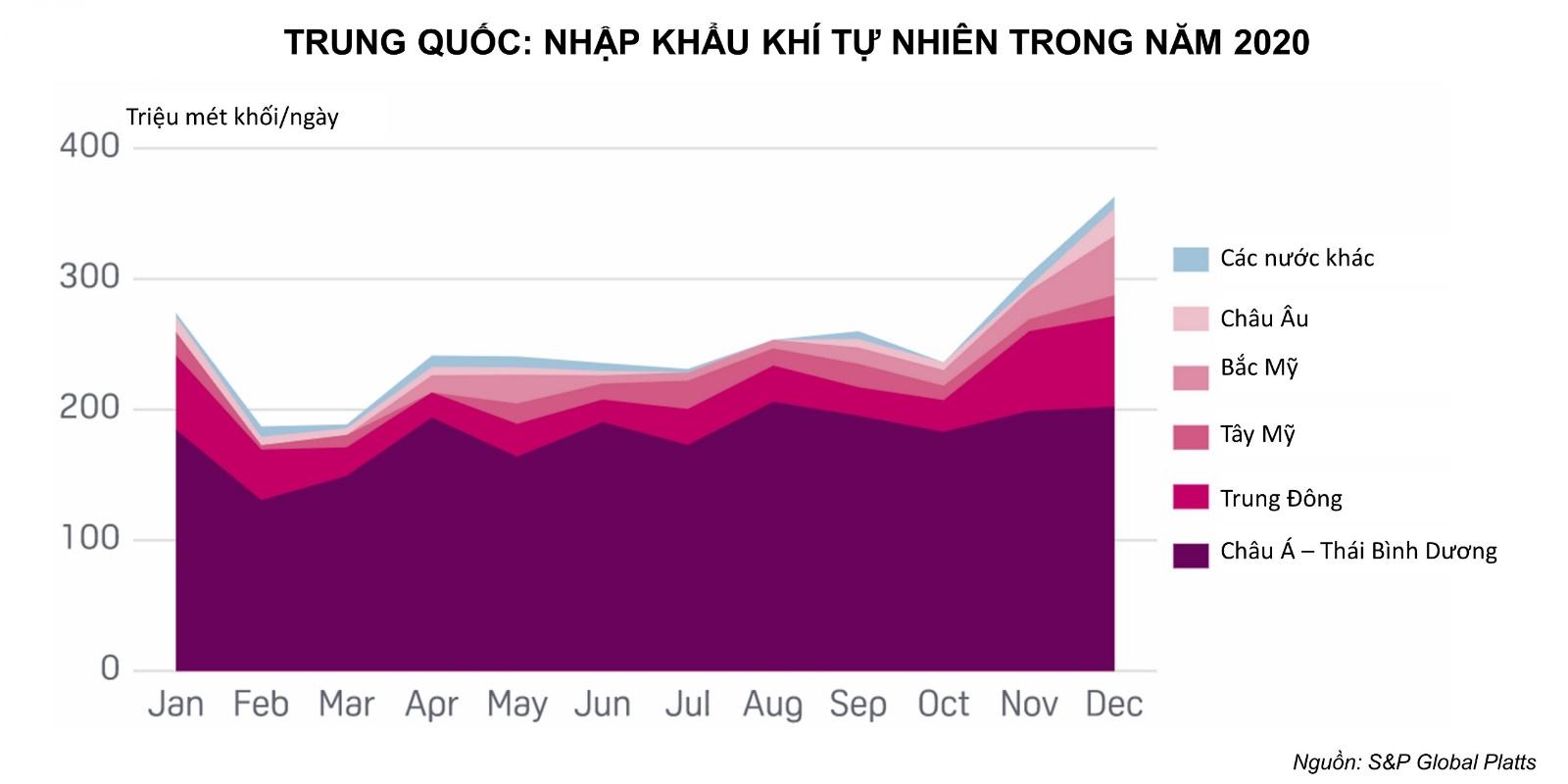

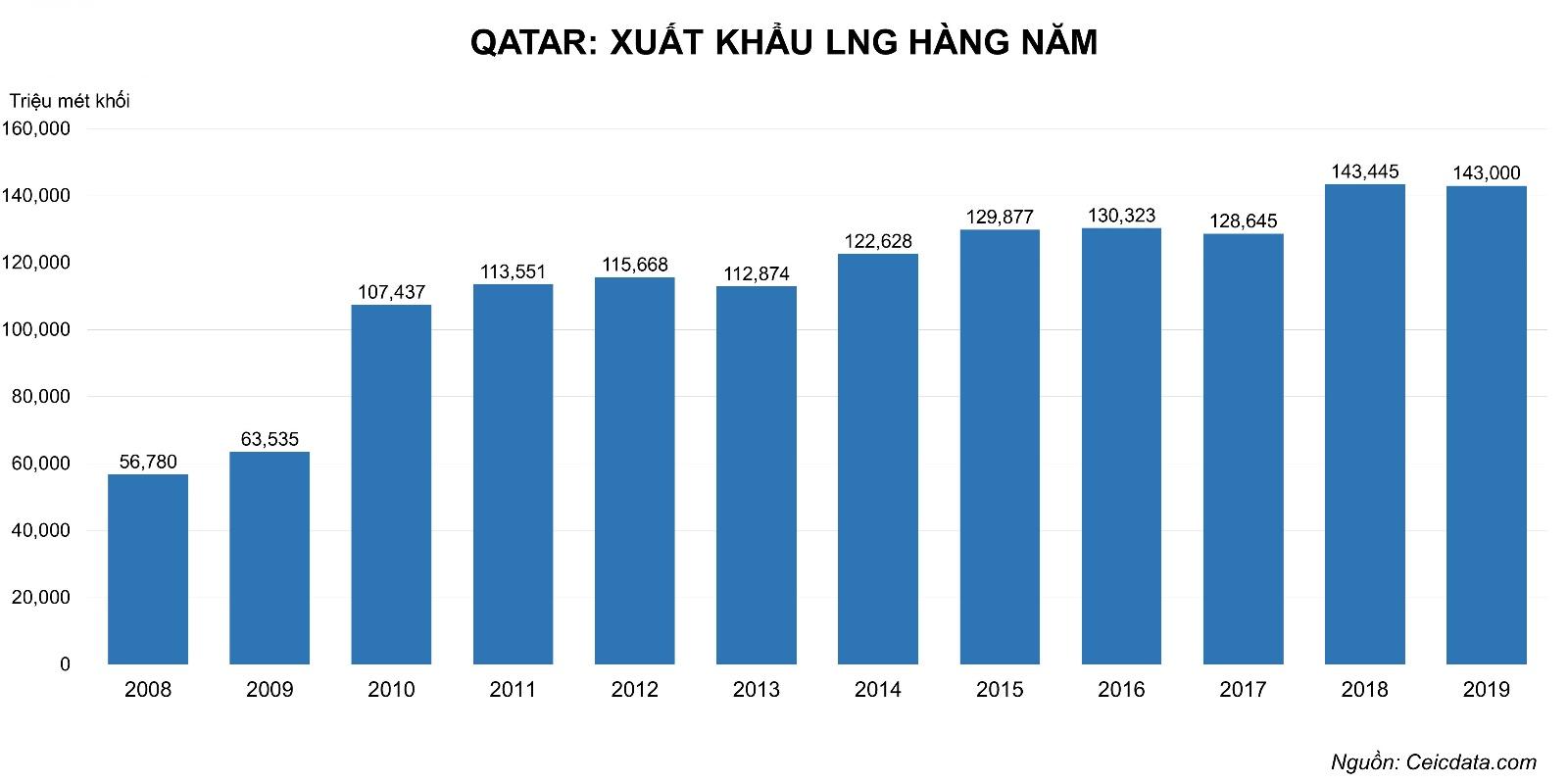

Trong năm ngoái, Australia là nhà cung cấp LNG lớn nhất của Trung Quốc, với khối lượng đạt mức 29 triệu tấn. Con số này chiếm 43% tổng nhập khẩu LNG của Trung Quốc và chiếm 37% tổng xuất khẩu LNG của Australia trong năm 2020. Trong khi đó nhập khẩu từ Qatar chỉ đạt 8 triệu tấn, tương đương 12% nhập khẩu của Trung Quốc và 10% xuất khẩu của Qatar.

Các chuyến hàng LNG từ Australia được ưa chuộng vì có khoảng cách vận chuyển ngắn trong khi hàng hóa từ Mỹ được ưa chuộng vì có tính linh hoạt cao. Tuy nhiên các thương nhân Trung Quốc cho rằng mức giá thấp của Qatar là một cơ hội mua hàng khó có thể bỏ qua.

Nguồn: mxvnews.com

![[Phân tích] Yếu tố kỹ thuật có thể tác động tích cực lên giá đường và cà phê trong phiên cuối tuần](/data/images/03_2021/dUDMtQts2TUYpqPoty41.jpg)