I. Đậu tương, khô đậu tương và dầu đậu tương

Đậu tương đóng cửa giảm mạnh trong tuần trước, nhưng khô đậu còn đóng cửa với mức giảm mạnh hơn. Giá giảm 20 USD đối với hợp đồng khô đậu tháng 5 và mức giảm ít dần đối với các hợp đồng tháng xa hơn. Thị trường khô đậu thiếu lực mua từ các buyers hàng thật, nên giá yếu đi rất nhiều. Nhưng khi đã giảm về sát vùng hỗ trợ tâm lý 300 đối với các tháng gần, Giaodich24 cho rằng sẽ có nhiều lệnh mua được đẩy ra ở giai đoạn này, đặc biệt là lực mua từ các buyers Việt Nam và Hàn Quốc.

Trong dự đoán của Reuters trước báo cáo ngày 09/04 tới đây của USDA, tồn kho cuối vụ đậu tương dự báo sẽ tăng nhẹ 5 triệu giạ so với báo cáo tháng trước. Số liệu xuất khẩu có thể bị giảm đi do tiến độ bán hàng sang Trung Quốc vẫn chưa hề cải thiện từ sau khi 2 nước kí thỏa thuận thương mại hồi giữa tháng 1. Nhưng bù lại, ép dầu đậu tương có thể được tăng lên, dựa vào các số liệu tốt trong báo cáo ép dầu của USDA và NOPA.

Trong tuần trước, báo cáo Prospective Plantings của USDA cho thấy diện tích gieo trồng đậu tương Mỹ 2020/21 sẽ thấp hơn so với dự đoán hồi tháng 2 trong hội thảo USDA Ag Outlook Forum. Triển vọng xuất khẩu đậu tương sang Trung Quốc vẫn chưa thực sự sáng sủa, trong khi sự cạnh tranh của đậu tương Brazil và Argentina ngày một lớn. Dù giá đậu tương đang ở mức có lợi hơn so với ngô đối với các hợp đồng tháng xa, nhưng tỉ lệ sẽ phải cao hơn 2.5 để nông dân Mỹ chọn việc gieo trồng đậu tương nhiều hơn.

Tại Argentina, các thông tin mới nhất cho thấy hoạt động xuất khẩu tại các cảng đã có nhiều cải thiện tốt và xuất khẩu hầu như chưa bị tác động quá lớn từ đại dịch Corona. Đây cũng là một trong những thông tin “bearish” khiến giá giảm điểm.

- Các yếu tố Bullish (khiến giá tăng):

- Tồn kho cuối vụ Mỹ 19/20 giảm mạnh so với năm ngoái.

- Diện tích gieo trồng đậu tương Mỹ tuy cao hơn năm ngoái, nhưng đang dự báo thấp hơn so với báo cáo của USDA Ag Outlook Forum.

- Sản lượng đậu tương Brazil và Argentina có chiều hướng bị giảm dự đoán, do thời tiết thiếu mưa trong thời gian gần đây.

- Các yếu tố Bearish (khiến giá giảm):

- Diện tích gieo trồng đậu tương Mỹ 2020 dự báo sẽ tăng mạnh so với năm ngoái.

- Thời tiết mùa vụ đậu tương Mỹ nhìn chung ở mức bình thường, không có lo ngại đáng kể.

- Sản lượng đậu tương Brazil vẫn đang được dự đoán ở mức cao kỷ lục.

- Nhu cầu ép dầu của Trung Quốc đang ở mức thấp. Trung Quốc vẫn chưa mua nhiều đậu tương Mỹ như cam kết sau thỏa thuận thương mại giai đoạn 1 đã ký trước đó.

- Xuất khẩu tại Brazil và Argentina tạm thời chưa bị ảnh hưởng nhiều do các lệnh phỏng tỏa.

- Đồng Real Brazil vẫn liên tục trượt giá và ở mức thấp kỷ lục so với Dollar Mỹ, kích hoạt rất nhiều lệnh bán từ nông dân nước này.

- Dự đoán đậu tương tháng 5: Giaodich24 cho rằng ngưỡng giá 850 rất quan trọng, hiện đang đóng vai trò vùng giá hỗ trợ tốt cho pha điểm chỉ giảm giá của pha tăng trước đó tính từ ngày 16/3/2020. Tuy nhiên diễn biến giá hiện tại không cho thấy có tín hiệu hồi phục mà giảm đều trong biên độ hẹp trong ba ngày liên tiếp. Khuyến nghị NĐT lên thận trọng mà lên canh mua tại vùng giá thấp hơn như sau:

- Dự đoán khô đậu tháng 5: Mốc giá 300 có thể là mốc giá mua hàng thật khiến giá tăng trả lại vùng 308 trong vài ngày tới.

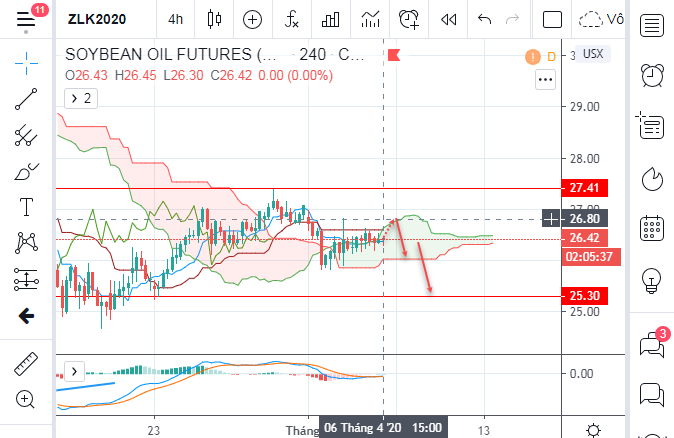

- Dự đoán dầu đậu tương tháng 5:

II. Ngô

Ngô đóng cửa giảm khoảng 15 cents trong tuần trước, với mức giảm của các hợp đồng tháng gần mạnh hơn so với các hợp đồng tháng xa. Giá ngô đang ở mức thấp nhất trên biểu đồ kĩ thuật tháng 5, và là mức thấp nhất từ giữa tháng 9 năm ngoái trên biểu đồ các tháng liền kề. Xu hướng giảm của ngô đang chịu áp lực rất lớn từ ethanol, và giá ngô trên sàn CBOT đã có 6 phiên giảm liên tiếp.

Trong tuần trước, báo cáo Prospective Plantings của USDA đưa ra diện tích gieo trồng ngô Mỹ 2020 ở mức 97.0 triệu mẫu, cao hơn nhiều so với tất cả các dự đoán trước đó, của cả USDA Ag Outlook Forum và cả các hãng tin uy tín khác. Đây rõ ràng là thông tin “bearish” mạnh, không tác động quá nhiều ngay sau thời điểm ra báo cáo, nhưng là thông tin có tác động kéo dài đối với thị trường. Thời tiết tại Midwest không quá thuận lợi trong tuần này, nhưng nhìn chung độ ẩm đất vẫn đang ở mức trung bình và chưa có nhiều lo lắng. Giá ngô hiện tại đang rất thấp, khiến tỉ lệ giá đậu tương/ngô cao hơn mức cân bằng 2.34, dẫn đến việc nông dân trồng đậu tương sẽ có lợi hơn so với trồng ngô. Nếu giá ngô tiếp tục ở mức thấp như hiện tại, hoặc giá đậu tương tăng lên, cán cân sẽ càng nghiêng về đậu tương, và diện tích gieo trồng ngô Mỹ có thể sẽ không cao như dự đoán hiện tại của USDA. Dự đoán của Reuters trước báo cáo WASDE tháng 4 của USDA cho thấy tồn kho cuối vụ ngô Mỹ có thể sẽ tăng mạnh trong báo cáo tháng này, nguyên nhân có thể đến từ các mức giảm xuất khẩu và giảm sử dụng ngô cho ethanol. Nhu cầu sử dụng xăng ethanol giảm mạnh do các lệnh hạn chế đi lại trong nội bộ nước Mỹ và cả các nước châu Âu, sẽ tiếp tục là yếu tố “bearish” đối với giá ngô CBOT trong thời gian tới.

Đối với mùa vụ Nam Mỹ hiện nay, sản lượng ngô Brazil và Argentina đều đang có chiều hướng bị giảm dự báo do thời tiết hạn hán nghiêm trọng tại Argentina và phía nam Brazil làm giảm năng suất. Có nhiều nghi ngờ về việc sản lượng ngô Brazil không thể đạt mức 100 triệu tấn, và thấp hơn nhiều so với các dự đoán ban đầu. Trong khi sản lượng ngô Argentina nhiều khả năng sẽ ở dưới 50 triệu tấn.

- Các yếu tố Bullish (khiến giá tăng):

- Tồn kho cuối vụ ngô Mỹ 2019/20 sẽ có năm giảm thứ 3 liên tiếp.

- Tồn kho cuối vụ ngô thế giới 2019/20 cũng có năm giảm thứ 3 liên tiếp.

- Sản lượng ngô Brazil và Argentina đều đang có xu hướng giảm dự đoán do tình trạng thiếu mưa ở các vùng sản xuất lớn.

- Các hạn ngạch xuất khẩu ngũ cốc của Nga và Ukraina có thể gây ra tình trạng thiếu cung trong ngắn hạn.

- Các yếu tố Bearish (khiến giá giảm):

- Báo cáo Prospective Plantings của USDA dự đoán diện tích ngô tăng mạnh so với năm ngoái và cao hơn so với các dự đoán trước đó.

- Reuters dự đoán USDA sẽ tăng mạnh tồn kho cuối vụ ngô Mỹ 2019/20 trong báo cáo tháng 4 này.

- Tiến độ xuất khẩu ngô Mỹ đang chậm hơn rất nhiều so với kế hoạch, có thể tạo sức ép giảm xuất khẩu – tăng tồn kho trong thời gian tới.

- Sản lượng ethanol của Mỹ tiếp tục giảm mạnh và dự báo sẽ giảm trong vòng 1 năm tới, do tác động từ các lệnh hạn chế di chuyển.

- Sản lượng ngô Nam Phi được tăng dự báo do thời tiết tốt hơn.

- Dự đoán ngô tháng 5: dự báo giá Ngô có thể giảm sâu về tiệm cận vùng gí 320 trước khi hồi phục tăng trở lại.

-

.png)

III. Lúa mỳ

Lúa mỳ đóng cửa giảm điểm trong tuần trước và có sự khác nhau rất lớn giữa mức giảm của các hợp đồng tháng gần và hợp đồng tháng xa. Hợp đồng lúa mỳ tháng 5/2020 giảm hơn 20 cents trong tuần trước, trong khi hợp đồng tháng 3/2021 chỉ giảm 6 cents. Nhìn chung, xu hướng giảm của lúa mỳ theo xu hướng chung của thị trường ngũ cốc trong tuần qua, nhưng giá vẫn có lực mua hỗ trợ rất tốt ở vùng 540 – 550. Giá tăng trong phiên cuối tuần trước và tiếp tục tăng thêm trong sáng nay cho thấy vẫn đang có những thông tin “bullish” hỗ trợ giá.

Trong dự đoán của Reuters trước các báo cáo WASDE ngày 09/04 của USDA, tồn kho cuối vụ lúa mỳ Mỹ 2019/20 dự báo sẽ giữ nguyên ở mức 940 triệu giạ, so với 1.072 tỉ giạ niên vụ trước. Rất có thể USDA sẽ giữ nguyên toàn bộ các số liệu cung – cầu của Mỹ trong báo cáo tháng này và cũng ít thay đổi các số liệu thế giới, nên có thể báo cáo này sẽ có ít tác động hơn bình thường.

Hiện nay, tác động của đại dịch Covid-19 vẫn rất nghiêm trọng khi lan rộng ở Mỹ và tiếp tục tàn phá khắp châu Âu. Các nước xuất khẩu lúa mỳ và bột mỳ lớn ở khu vực biển Đen như Nga, Ukraina và Kazakhstan đều đã có các biện pháp hạn chế xuất khẩu để đảm bảo về đề an ninh lương thực quốc gia. Tạm thời, các hạn ngạch xuất khẩu chưa có nhiều tác động thực tế, nhưng sẽ mở đường cho các chính sách mới, thắt chặt hơn xuất khẩu của khu vực biển Đen trong nửa cuối năm 2020.

Về mùa vụ, nhìn chung thời tiết đang tốt hơn đối với lúa mỳ vụ đông của Mỹ, nhưng chất lượng vẫn ở dưới mức trung bình trong lịch sử. Ngày mai chúng ta sẽ biết được chất lượng lúa mỳ ở các bang Washington và Idaho, nơi không có số liệu chất lượng trong vòng 4 tháng qua. Thời tiết thiếu mưa và tuyết có thể khiến chất lượng lúa mỳ tại các bang này giảm mạnh so với hồi tháng 11 năm ngoái. Bên cạnh mùa vụ Mỹ, lo ngại cũng đang xuất hiện đối với lúa mỳ Pháp, khi chất lượng giảm 1% so với tuần trước và ở mức kém nhất từ năm 2011 tới nay.

- Các yếu tố Bullish (khiến giá tăng):

- Tồn kho cuối vụ lúa mỳ Mỹ 19/20 thấp hơn nhiều so với năm ngoái.

- Diện tích gieo trồng lúa mỳ vụ đông 2020 tại Mỹ dự báo ở mức thấp thứ 2 trong lịch sử.

- Chất lượng lúa mỳ vụ đông tại các bang Washington và Idaho có thể sẽ bị giảm mạnh so với hồi cuối tháng 11.

- Các nước ở khu vực biển Đen đang áp dụng các chính sách kiểm soát xuất khẩu lúa mỳ.

- Các nước nhập khẩu, ví dụ như Ma-rốc đang giảm thuế nhập khẩu và đẩy mạnh mua hàng.

- Đại dịch Corona ảnh hưởng tới hoạt động xuất khẩu ngũ cốc tại các cảng biển lớn.

- Các yếu tố Bearish (khiến giá giảm):

- Tồn kho cuối vụ lúa mỳ Mỹ vẫn đang ở mức cao trong lịch sử.

- Tồn kho cuối vụ lúa mỳ thế giới đang được dự báo ở mức cao nhất trong lịch sử.

- Tiến độ xuất khẩu lúa mỳ Mỹ đang không đạt yêu cầu.

- Xu hướng giảm chung của thị trường ngũ cốc tác động gián tiếp tới lúa mỳ.

- Dự đoán lúa mỳ tháng 5: Nếu các hạn ngạch xuất khẩu của biển Đen được cụ thể và thắt chặt, giá lúa mỳ thế giới sẽ tăng mạnh. Tuy nhiên mô hình giá kỹ thuật cho thấy giá đang tăng lên vùng kháng cự là 560 – 565. Giaodich24 thiên về diễn biến giá theo mô hình kỹ thuật nhiều hơn.

Giaodich24

.jpg)