Đậu tương, khô đậu và dầu đậu nành có phiên tăng điểm thứ 4 liên tiếp và vẫn chung kịch bản với các phiên tăng trước đó. Đậu tương tăng điểm dẫn dắt thị trường và đã có được mức tăng 40 cents kể từ giữa tuần trước. Dầu đậu nành tăng mạnh và đang ở mức cao nhất từ giữa năm 2018, nhờ đà tăng trên thị trường dầu thực vật và dầu thô. Chính vì dầu đậu nành mạnh lên, nên giá khô đậu tăng ít hơn so với các mặt hàng khác, hiện giờ vẫn ở dưới trendline giảm điểm trung – dài hạn và có mô hình kỹ thuật chưa “bullish” rõ ràng. Tại thị trường Việt Nam, các buyers đang hài lòng với vùng giá CBOT hiện tại, nhưng giá basis ở mức cao khiến giá flat cao hơn nhiều so với kỳ vọng trước đó, nên các nhà máy TĂCN và các công ty thương mại lớn vẫn đang mua hàng với tâm lý rất thận trọng.

Tối qua, trên thị trường xuất hiện tin đồn Trung Quốc đã cấp quotas nhập khẩu miễn thuế mới đối với 1 triệu tấn đậu tương Mỹ. Điều này có thể kích hoạt khá nhiều lệnh mua đậu tương Mỹ giao tháng 1 – 2 trong vài ngày tới. Quotas lần này chủ yếu được cấp cho các nhà máy TĂCN tư nhân, còn các tập đoàn nhà nước như Cofco, Singograin không nằm trong danh sách.

Tại Argentina, chính phủ mới tiếp tục đề nghị tăng thuế xuất khẩu đậu tương, dầu đậu nành và dầu đậu nành thêm 3% nữa lên mức 33%. Cộng thêm việc mua ngoại tệ sẽ bị đánh thuế 30%, nông dân và các công ty xuất khẩu ngũ cốc của Argentina sẽ gặp cực kỳ nhiều khó khăn trong thời gian tới. Theo phỏng vấn của Reuters, nông dân Argentina có thể sẽ cắt giảm chi phí đầu vào cho mùa vụ 2019/20 đang diễn ra, nghĩa là diện tích gieo trồng có thể sẽ bị giảm so với các kế hoạch ban đầu. Điều này có thể tạo ra sự thiếu hụt nguồn cung đối với thị trường xuất khẩu thế giới, đặc biệt là đối với mặt hàng khô đậu và dầu đậu nành.

Cũng trong tối qua, Informa giảm các dự báo năng suất và sản lượng mùa vụ Mỹ 2019/20, là dấu hiệu cho thấy USDA có thể sẽ giảm nguồn cung mùa vụ Mỹ trong báo cáo tháng 1 sắp tới. Báo cáo Crop Production tháng 1 hàng năm sẽ là báo cáo chốt các sản lượng mùa vụ Mỹ năm trước, nên thường sẽ có thay đổi lớn về năng suất – sản lượng, qua đó có tác động mạnh đến thị trường ngũ cốc.

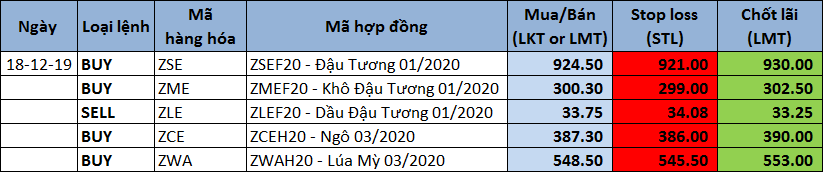

- Dự đoán đậu tương tháng 1: Giá có thể sẽ điều chỉnh nhẹ trong xu hướng “bullish” Biên độ giá 924 – 930.

- Dự đoán khô đậu tháng 1: Giá sẽ đi theo đậu tương và sẽ vẫn yếu hơn đậu tương trong ngắn hạn. Do thiếu lực mua hàng thật, nên khô đậu sẽ khó có thể tăng mạnh. Biên độ dự kiến 300.3 - 302.5

- Dự báo dầu đậu tháng 1: Giá sẽ điều chỉnh xuống theo biên độ dự báo 33.75 – 33.25

Ngô đóng cửa tăng điểm trong ngày hôm qua, và đã có được mức tăng 20 cents trong vòng 4 phiên gần đây. Mô hình kỹ thuật “bearish” trước đó đã đảo chiều sang trạng thái “bullish” trong ngắn hạn và giá di chuyển lên khoảng 381 – 400. Giaodich24 cho rằng ngô là mặt hàng đang bị tác động gián tiếp từ xu hướng chung của sàn CBOT, nên khả năng tăng vọt vượt 400 sẽ khó xảy ra. Thông tin tác động nhiều nhất đến giá ngô trong ngắn hạn đều đến từ Argentina. Sau khi tăng thuế xuất khẩu ngô từ 6.7% lên 12% trong tuần trước, chính phủ Argentina dự kiến sẽ tiếp tục tăng thuế thêm 3% nữa lên mức 15%. Điều này có thể khiến nông dân Argentina giảm diện tích gieo trồng so với kế hoạch ban đầu, và khiến giá ngô xuất khẩu của Argentina kém cạnh tranh hơn so với của Mỹ hay Brazil. Nhưng ở chiều ngược lại, một phần do nhu cầu giảm sau dịch tả heo châu Phi, một phần do giá flat thế giới đang ở mức rất cao, nên các buyers tại châu Á – trong đó có Việt Nam sẽ rất hạn chế mua vào ở thời điểm này. Chính vì vậy, Giaodich24 cho rằng giá có thể tăng thêm nhưng sẽ vẫn ở dưới mức 400 trong 1 – 2 tuần tới. Về mùa vụ ngô Mỹ, Informa giảm dự báo năng suất và sản lượng trong báo cáo tối qua, có thể là dấu hiệu cho thấy USDA sẽ điều chỉnh giảm nguồn cung mùa vụ Mỹ trong báo cáo tháng 1 sắp tới. Trong khi đó, phía nam Brazil và Argentina sẽ có mưa nhiều hơn trong vài ngày tới, nhưng nhìn chung vẫn chưa ở trong điều kiện thời tiết lý tưởng.

- Dự đoán ngô tháng 3: Giá sẽ vẫn ở trong khoảng giao dịch 387 – 400 trong ngắn hạn. Xác suất tăng điểm nhiều hơn; Biên độ dự báo 387 – 390.

Lúa mỳ vẫn có được mức tăng mạnh trên sàn Chicago, đã tăng gần 40 cents trong vòng 4 phiên gần đây. Trên thị trường xuất hiện tin đồn Trung Quốc có thể sẽ mua lúa mỳ Mỹ trong thời gian tới, nhưng số lượng chắc chắn sẽ không nhiều và cũng sẽ có ít tác động đến cán cân cung – cầu của Mỹ. Thông tin “bullish” hơn là việc chính phủ Argentina dự kiến sẽ tiếp tục tăng thuế xuất khẩu lúa mỳ thêm 3% nữa lần mức 15%. Như vậy, thuế xuất khẩu lúa mỳ thực tế đã tăng hơn gấp đôi, từ 6.7% lên 15% kể từ sau khi chính phủ mới nhậm chức. Nông dân Argentina cho biết họ sẽ giảm đầu tư đầu vào, đồng nghĩa với giảm diện tích và sản lượng các loại ngũ cốc sau chính sách này.

Tối qua, MARS phát hành báo cáo tổng quan về mùa vụ châu Âu, và cho biết nhìn chung thời tiết tại châu Âu thuận lợi hơn trong vòng 1 tháng qua. Tuy nhiên, đối với Ukraina, MARS đưa ra khá nhiều cảnh báo về tình trạng hạn hán nghiêm trọng hơn có thể ảnh hưởng tới năng suất và sản lượng lúa mỳ trong năm 2020. Dự báo thời tiết tại Ukraina vẫn hoàn toàn không có mưa trong tuần này, có thể sẽ khiến các lo lắng trở nên rõ ràng hơn, và các hãng tin lớn có thể sẽ giảm các dự báo sản lượng của Ukraina trong thời gian tới.

Tại Úc, nhiệt độ cả nước đang tăng mạnh lên mức cao kỷ lục, càng khiến tình trạng hạn hán trên những cánh đồng lúa mỳ trở nên tồi tệ hơn. Theo quan sát của Giaodich24, trên Twitter của các chuyên gia nổi tiếng, họ đang lo ngại sản lượng lúa mỳ Úc năm nay có thể sẽ giảm dưới mức 15 triệu tấn.

Tại Trung Quốc, hôm qua Bộ nông nghiệp đã đưa ra cảnh báo về bệnh gỉ sắt vàng có thể ảnh hưởng tới năng suất lúa mỳ của nước này trong mùa xuân 2020. Điều này có thể ảnh hưởng tới sản lượng cả nước, nhưng chưa chắc đã khiến Trung Quốc phải tăng nhập khẩu bởi nhu cầu trong nước cũng ở mức thấp.

Nhìn chung, các lo ngại về nguồn cung ở các vùng sản xuất này, cộng thêm lo ngại hạn hán đối với lúa mỳ vụ đông tại Mỹ đã và sẽ tiếp tục là các thông tin “bullish” hỗ trợ giá tăng. Lúa mỳ giảm lại trong phiên sáng nay chủ yếu do tâm lý chốt lời của giới đầu cơ, chưa phải tín hiệu đảo chiều xu hướng.

- Dự đoán lúa mỳ tháng 3: Giá có thể sẽ giảm nhẹ trong ngày hôm nay, do tâm lý chốt lời trong ngắn hạn của giới đầu cơ. Tuy nhiên điều này sẽ không ảnh hưởng đến xu hướng “bullish” của lúa mỳ và giá sẽ tăng trở lại vùng giá 550. Biên độ dự kiến 548 – 553.

TIN NGŨ CỐC 24 GIỜ QUA

• Báo cáo của Hãng tin Informa Economics:

- Năng suất ngô Mỹ 2019 dựbáo ở mức 167.4 giạ/mẫu, cao hơn mức 168.6 giạ/mẫu trong báo cáo tháng trước. Sản lượng ngô Mỹ 2019 dự báo đạt 13.568 tỉ giạ, thấp hơn mức 13.792 tỉ giạ trong báo cáo trước đó.

- Năng suất đậu tương Mỹ được Informa dự báo đạt 46.8 giạ/mẫu, cao hơn mức 47.0 trong báo cáo trước. Sản lượng đậu tương Mỹ dự báo ở mức 3.540 tỉ giạ, thấp hơn mức 3.553 trong báo cáo tháng trước.

- Informa dự đoán diện tích gieo trồng đậu tương của Mỹ 2020/21 sẽ đạt 86.2 triệu mẫu, giảm so với mức 86.4 trong báo cáo trước nhưng cao hơn mức 76.4 của năm 2019.

- Diện tích gieo trồng ngô Mỹ 2020/21 dự báo sẽ đạt 94.1 triệu mẫu, giảm so với mức 94.4 trong báo cáo tháng trước, nhưng cao hơn mức 89.9 của năm ngoái.

- Diện tích gieo trồng lúa mỳ 2020/21 dự báo sẽ đạt 44.3 triệu mẫu, giảm so với mức 44.6 trong báo cáo tháng trước, và cũng thấp hơn mức 45.2 trong niên vụ trước.

• Chính phủ Argentina hôm nay đã gửi một dự luật mới lên Quốc hội trong ngày hôm nay, theo đó, thuế xuất khẩu đậu tương, khô đậu và dầu đậu nành lên mức 33% và thuế xuất khẩu ngô và lúa mỳ tăng lên mức 15%. Trước đó, vào ngày 14/12/2019, chính phủ Argentina đã tăng thuế xuất khẩu đậu tương, khô đậu và dầu đậu nành từ mức 24.7% lên mức 30%. Thuế xuất khẩu ngô và lúa mỳ tăng từ 6.7% lên 12%.

• Viện kinh tế nông nghiệp học bang Mato Grosso, Brazil – IMEA dự báo sản lượng đậu tương của bang này trong niên vụ 2019/20 sẽ đạt 33.2 triệu tấn, tăng 1.7% so với sản lượng năm ngoái. Diện tích gieo trồng của Mato Grosso tăng lên 9.78 triệu héc-ta, và năng suất đậu tương năm nay dự báo cũng sẽ tăng lên 52.28 bao/kg (mỗi bao nặng 60kg).

• Bộ nông nghiệp Trung Quốc cho biết bệnh gỉ sắt vàng (hay còn gọi là bệnh gỉ sắt sọc lúa mì) là một trong ba bệnh gỉ sắt lúa mỳ chính, sẽ ảnh hưởng tới sản lượng lúa mỳ của Trung Quốc vào mùa xuân năm 2020. Bệnh này sẽ phát triển ở phía đông và phía tây bắc, là những nơi trồng lúa mỳ chính của Trung Quốc.

• Theo nguồn tin thị trường tại Trung Quốc, chính phủ nước này đã cấp một hạn ngạch nhập khẩu miễn thuế mới đối với đậu tương Mỹ, chỉ vài ngày sau khi 2 nước cho biết đã đạt được thỏa thuận thương mại giai đoạn 1. Ủy ban cải cách và phát triển quốc gia Trung Quốc được cho là đã cấp quotas khoảng 1 triệu tấn đậu tương Mỹ cho các nhà máy ép dầu lớn trong nước. Thông tin này được xác nhận bởi 7 tập đoàn thương mại quốc tế đang có trụ sở tại Trung Quốc.

Giaodich24

.jpg)