Nền kinh tế Trung Quốc vẫn đang trên đà phục hồi, các chỉ số kinh tế tiếp tục cải thiện, giá trị gia tăng công nghiệp tăng nhanh và ổn định. Từ phía cầu, tốc độ tăng đầu tư tài sản cố định được đẩy mạnh, cùng với các hoạt động xây dựng cơ sở hạ tầng và đầu tư bất động sản.

Theo Cục Thống kê Quốc gia (NBS), đầu tư tài sản cố định quốc gia (trừ hộ gia đình nông thôn) trong 10 tháng đầu năm tăng 2.6% so với cùng kỳ năm ngoái. Theo lĩnh vực, đầu tư xây dựng cơ sở hạ tầng tăng 1% so với cùng kỳ trong khi đầu tư vào ngành sản xuất giảm 3.5%. Đặc biệt, đầu tư phát triển bất động sản tăng 6.8% so với cùng kỳ năm ngoái.

Dự đoán, nhu cầu hạ nguồn có thể tiếp tục tăng mạnh trong quý đầu tiên của năm 2021 cùng với các chính sách kích thích tiêu dùng. Nhờ đó, các dự án lớn có thể được nối lại ngay sau Tết Nguyên đán, thúc đẩy nhu cầu thép xây dựng.

Sản lượng thép sẽ tăng trong khi nhập khẩu giảm trong quý I/2021

Do nhu cầu mạnh mẽ và các nhà máy tăng cường bổ sung dự trữ, sản lượng thép dự kiến sẽ tăng trong quý đầu tiên của năm 2020. Thứ nhất, các nhà máy thép ở hạ nguồn đang tích cực sản xuất, do đó tỷ lệ vận hành lò cao và lò điện hồ quang ở mức lớn. Thứ hai, việc bổ sung nguyên liệu thô được tăng cường nhờ việc dự trữ mùa đông thường bắt đầu từ cuối tháng 12, dẫn đến lượng hàng tồn kho trên thị trường liên tục tăng cho đến hai ba tuần sau Tết Nguyên đán. Thứ ba, việc hạn chế sản xuất để bảo vệ môi trường đã được chính phủ nới lỏng, đặc biệt là ở Bắc Kinh, Thiên Tân, Hà Bắc và các khu vực lân cận, đồng bằng Fenwei và đồng bằng sông Dương Tử.

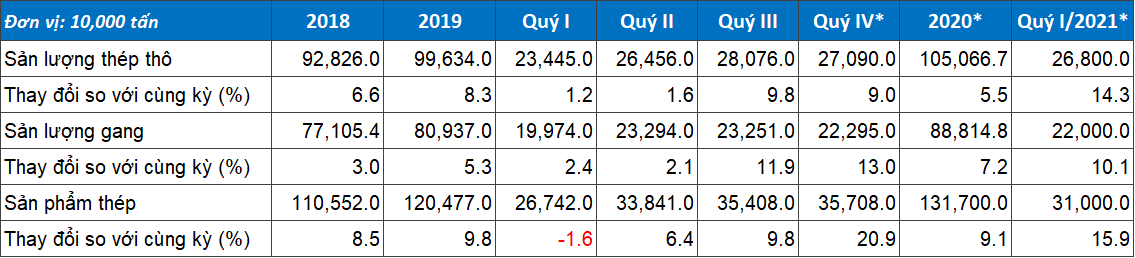

Theo dự báo của Tổ chức Tư vấn SteelHome, sản lượng thép thô trong quý I/2021 sẽ đạt khoảng 268 triệu tấn, tăng 14.3% so với cùng kỳ năm ngoái. Mức sản lượng trung bình hàng ngày là 2.97 triệu tấn, tăng 1.1% so với quý IV/2020.

Giữa bối cảnh nhu cầu thép toàn cầu hồi phục, các nhà máy Trung Quốc báo giá sản phẩm tương đối cạnh tranh sẽ thúc đẩy xuất khẩu phôi và các sản phẩm thép, trong khi nhập khẩu dự kiến giảm.

Tính đến giữa tháng 12, giá xuất khẩu phôi thép và thép cán nóng của khu vực CIS (FOB Biển Đen) là 690 USD/tấn và 540 USD/tấn, tăng lần lượt 205 USD/tấn và 130 USD/tấn so với cuối tháng 10. Giá tại các cảng chính của Trung Quốc là 740 USD/tấn và 590 USD/tấn, cao hơn nhiều so với giá thị trường trong nước, khiến việc nhập khẩu kém cạnh tranh hơn.

Tồn kho thị trường thép đạt đỉnh khoảng 18 triệu tấn sau Tết Nguyên đán

Tồn kho thị trường trong nước giảm mạnh trong quý IV. Theo số liệu của SteelHome, tồn kho 5 loại sản phẩm thép trên thị trường đạt 8.67 triệu tấn, giảm 6.33 triệu tấn (tương ứng 42.2%) so với cuối tháng 9, trong đó tồn kho thép cây và thép cuộn giảm hơn 50%. Lượng thép tồn kho giảm chủ yếu do hoạt động xây dựng tăng tốc và nhu cầu hạ nguồn cao, chẳng hạn như ngành công nghiệp ô tô, thiết bị gia dụng và máy móc. Dự báo tồn kho 5 sản phẩm thép sẽ đạt đỉnh khoảng 18 triệu tấn sau Tết Nguyên đán, gần bằng so với cùng thời điểm năm 2018 và 2019.

Chi phí sản xuất thép duy trì ở mức cao

Giá quặng sắt nhập khẩu tiếp tục tăng trong năm 2020, đạt trung bình là 99.9 USD/tấn trong 11 tháng đầu năm, ghi nhận mức cao nhất kể từ năm 2015. Giá nhập khẩu trung bình được dự báo đạt khoảng 102 USD. Giá than cốc đã tăng rất mạnh do lò luyện cốc ở tỉnh Sơn Tây và Hà Bắc bị ngưng hoạt động trong khi lò luyện cốc mới vẫn chưa được đưa vào sản xuất. Giữa bối cảnh nguồn cung quặng sắt và than cốc bị thắt chặt thì chi phí nguyên liệu đầu vào sẽ duy trì ở mức cao.

Trong ngắn hạn, các thương nhân đang tích cực bán sản phẩm để đảm bảo nguồn vốn do giá thép thị trường tăng nhanh trong quý IV/2020, đặc biệt là tháng 12. Dự báo giá thép Trung Quốc có thể sẽ giảm đến giữa tháng 1/2021 và tăng trở lại sau Tết Nguyên đán.

Nguồn: mxvnews.com

.jpg)