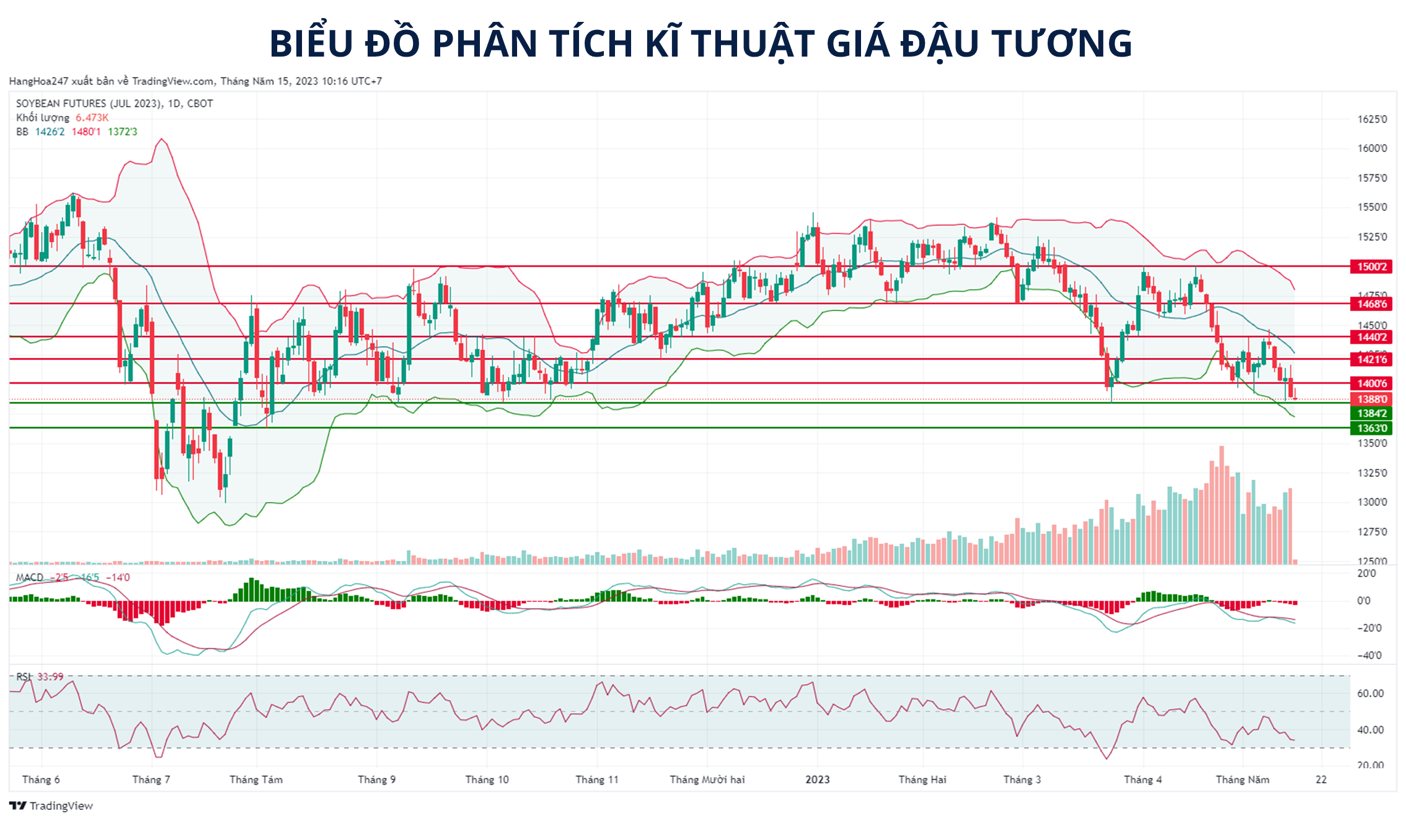

Giá đậu tương mở cửa phiên giao dịch đầu tuần đang suy yếu nhẹ do sức ép từ thị trường dầu đậu. Trước khi Bộ nông nghiệp Mỹ (USDA) phát hành báo cáo Cung – cầu tháng 5, các yếu tố cơ bản đã thiên về tác động “bearish”. Các số liệu công bố vào thứ 6 tuần trước càng củng cố về triển vọng nguồn cung khả quan hơn và là cơ sở giúp chúng tôi vẫn duy trì nhận định về xu hướng giảm trung hạn đối với mặt hàng này.

Hai số liệu quan trọng từ báo cáo trên được thị trường chú ý là tồn kho đậu tương tại Mỹ và ước tính sản lượng của Brazil niên vụ 22/23. Nếu như những ước tính về cung – cầu cho mùa vụ 22/23 của Mỹ hầu như vẫn được duy trì so với tháng trước thì dự báo cho niên vụ 23/24 lại mang tới nhiều bất ngờ cho thị trường. Tồn kho đậu tương 23/24 được USDA đưa ra ở mức 335 triệu giạ, cao hơn so với dự đoán của thị trường và cũng vượt xa so với mức 215 triệu giạ trong niên vụ hiện tại. Năng suất cải thiện cùng với dự báo xuất khẩu kém hơn là nguyên nhân chính lý giải cho mức gia tăng nguồn cung này. Hiện tại, đã có khoảng 1/3 tổng diện tích dự kiến được gieo trồng, tiến độ được đánh giá khá nhanh so với mức trung bình các năm trước. Dự báo cho thấy thời tiết vẫn sẽ ủng hộ cho hoạt động gieo trồng trong tuần tới và vẫn chưa xuất hiện khung thời tiết nào nghiêm trọng, gây ra lo ngại đáng kể đối với năng suất cây trồng. Đây cũng góp phần là cơ sở cho thấy mức năng suất 52 giạ/mẫu trong niên vụ 23/24 có thể đạt được và tạo áp lực tới giá đậu tương trong trung hạn.

Tại Nam Mỹ, USDA duy trì số liệu sản lượng của Argentina trong khi thị trường dự đoán con số này vẫn tiếp tục bị cắt giảm. Điều này đã gây ra bất ngờ cho thị trường và cũng củng cố đà giảm bên cạnh triển vọng mùa vụ đạt kỷ lục tại Brazil.

Sở Giao dịch Hàng hóa Việt Nam (MXV)

Nguồn: Mxv

.jpg)