![[Tổng hợp tuần 28/06 – 04/07] Nhóm nông sản đồng loạt tăng mạnh nhờ 2 báo cáo quan trọng](/data/images/07_2021/9gT1OSpYvOzFMWwLVpGp.jpg)

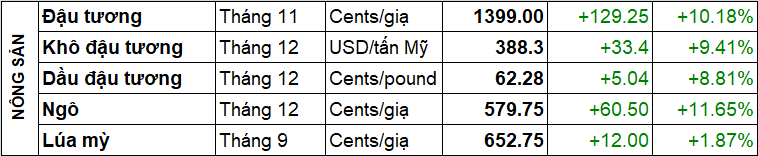

- NÔNG SẢN

Các mặt hàng nông sản là điểm sáng của thị trường hàng hoá trong tuần vừa qua với mức tăng rất mạnh sau 2 báo cáo quan trọng.

Đậu tương tăng hơn 10%, lên ngay gần sát mức kĩ thuật quan trọng 1400. Lo ngại về triển vọng tồn kho sẽ giảm xuống mức thấp kỉ lục khi diện tích gieo trồng thấp hơn dự đoán là yếu tố chính giải thích cho mức tăng rất mạnh này. Giá khô đậu tương và dầu đậu tương cũng nhảy vọt lên nhờ có xu hướng tăng lan toả trên cả thị trường nông sản.

Ngô kết tuần tăng mạnh nhất và lên mức 579.75 cent/giạ chủ yếu do kỳ vọng nguồn cung ở cả Brazil và Mỹ đều sẽ bị thắt chặt. Tuy nhiên, đà tăng đã bị hạn chế do số liệu bán hàng đáng thất vọng của Mỹ trong báo cáo Export Sales tuần vừa qua và lực bán chốt lời ở quanh mức kĩ thuật quan trọng 600.

Lúa mì chỉ tăng 1.87%, mức tăng thấp hơn hẳn các mặt hàng nông sản khác trong nhóm. Diện tích gieo trồng lúa mì tăng nhẹ trong khi thị trường kì vọng sẽ giảm xuống, kết hợp với thời tiết thuận lợi ở Nga là những yếu tố khiến giá lúa mì yếu hơn bất chấp đà tăng lan toả trên khắp thị trường. Ngoài ra, đồng Dollar tăng mạnh khiến cho giá lúa mì CBOT kém cạnh tranh hơn cũng tạo áp lực lên giá của mặt hàng này.

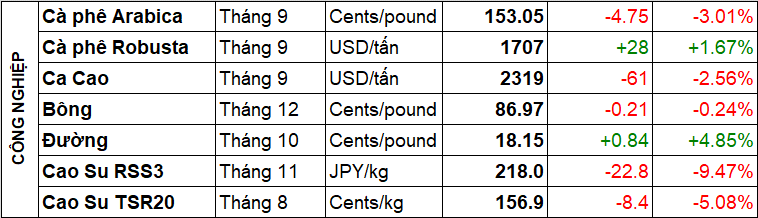

- NGUYÊN LIỆU CÔNG NGHIỆP

Kết thúc tuần giao dịch cuối cùng của tháng 6, giá Cà phê trên hai sàn đi ngược chiều nhau. Trong khi giá Arabica quay đầu giảm mạnh 3% về 153.05 cents/pound, giá Robusta nối dài chuỗi tăng với mức đóng cửa tuần tăng 1.67% lên 1707 USD/tấn. Các yếu tố hỗ trợ cho giá Arabica không còn quá mạnh, cùng với việc chênh lệch giá cà phê giữa hai sàn vẫn ở mức cao khiến cho lực bán có phần mạnh hơn. Phe mua liên tiếp thất bại trong việc đưa giá đóng cửa trên mức 160 cent/pound. Đối với giá Robusta, tuy tăng so với tuần trước, nhưng giá đi ngang trong cả 5 phiên với biên độ 1670 – 1730 USD/tấn.

Giá đường tiếp tục tăng mạnh tuần thứ 2 liên tiếp nhờ ảnh hưởng tích cực từ diễn biến của giá dầu thô và giúp cho mặt hàng này vượt lên được mức kháng cự tâm lý 18 cents. Thời tiết sương giá ở miền Nam Brazil cũng gây ra lo ngại về mùa vụ mía đường tại đây và hỗ trợ cho giá đường trái chiều với hầu hết các mặt hàng trong nhóm nguyên liệu công nghiệp.

Giá bông giảm không đáng kể 0.24% khi kết thúc tuần. Mặc dù diện tích gieo trồng bông giảm nhẹ trong báo cáo Final Acreage, tuy nhiên thời tiết thuận lợi tại miền nam Hoa Kỳ nhờ các cơn bão nhiệt đới đầu mùa mang theo mưa lớn tại các bang xung quanh vịnh Mexico, giúp mùa vụ bông tại Texas diễn ra thuận lợi.

- KIM LOẠI

Trải qua một tuần với nhiều tin tức kinh tế, giá các mặt hàng kim loại quý cũng biến động trái chiều nhau. Giá Bạc đóng cửa tuần với mức tăng 1.43% lên 26.5 USD/ounce, trái lại giá Bạch kim giảm 1.63% còn 1087.7 USD/tấn. Giá Bạc đi ngang gần như cả tuần rồi tăng vào thứ 6, khi các nhà đầu tư có phần bối rối trước những tin tức trái chiều của thị trường lao động Mỹ. Bảng lương phi nông nghiệp tháng 6 tăng lên 850,000 người, tuy nhiên tỉ lệ thất nghiệp cũng tăng nhiều hơn so với dự đoán trước đó lên 5.9%. Đối với Bạch kim, xu hướng giảm đang hình thành nên lực bán mạnh hơn hẳn so với lực mua, đặc biệt là ở các vùng kỹ thuật, vì vậy các tin tức cơ bản cũng khó đưa giá đóng cửa tuần với sắc xanh.

Thị trường kim loại cơ bản không có quá nhiều biến động, khi cả giá Đồng và Quặng sắt đều đóng cửa ít thay đổi so với giá tham chiếu của tuần trước. Giá Đồng giảm 0.31% còn 9,427 USD/tấn, giá Quặng sắt đi ngang và kết thúc tuần ở 203 USD/tấn. Các tin tức liên quan đến nhu cầu sản xuất công nghiệp ở Trung Quốc và chính sách kiểm soát giá của Chính phủ nước này vẫn là tâm điểm của thị trường. Tuy nhiên việc những tin tức này liên tục xuất hiện với tần suất dày đặc trong nhiều tháng qua, khiến cho tác động của chúng lên giá không còn quá mạnh. Do đó, thị trường đang có dấu hiệu tích lũy và chờ đợi một chất xúc tác mạnh hơn.

- NĂNG LƯỢNG

Giá dầu thô tiếp tục tăng trong tuần vừa rồi khi thị trường tập trung vào diễn biến các cuộc họp của OPEC+. Kết thúc tuần, giá WTI tăng 1.5% lên 75.16 USD/thùng, giá Brent tăng 1.05% lên 76.17 USD/thùng.

Tuần vừa rồi, yếu tố tác động mạnh nhất đến giá chính là các thông tin liên quan đến cuộc họp chính sách của OPEC+, do cuộc họp này sẽ quyết định sản lượng trong nhóm từ tháng 8 cho đến năm sau. Giá dầu đã tăng mạnh khi phần lớn các thành viên đồng ý với mức tăng sản lượng lên 400,000 thùng/ngày và kéo dài thời gian cắt giảm sản lượng đến cuối năm sau. Tuy nhiên, việc UAE kiên quyết yêu cầu thay đổi cách tính sản lượng cơ sở và phản đối việc kéo dài thỏa thuận cắt giảm sau tháng 4/2022 đe dọa phá vỡ thỏa thuận chung. Việc UAE tăng sản lượng trong thời gian tới có thể kéo theo hành động tương tự từ các nước khác.

Bên cạnh các diễn biến phực tạp trong cuộc họp của OPEC+, thị trường dầu thô vẫn còn nhiều bất ổn khi khả năng Iran quay trở lại thị trường vẫn còn khi nước này tiếp tục các vòng đàm phán hạt nhân với Mỹ. Bên cạnh đó, nguy cơ dịch COVID-19 bùng phát trở lại khi biến thể Delta hiện đang lan rộng tại nhiều nước trên thế giới và làm giảm nhu cầu sử dụng năng lượng.

Khí tự nhiên là mặt hàng tăng giá mạnh nhất trong nhóm năng lượng, với mức giá đóng cửa tuần tăng rất mạnh 5.11% lên 3.7 USD/MMBtu. Thị trường lo ngại rằng, mức tăng tiêu thụ kỷ lục trong hè này khi nhiệt độ tăng cao tại khắp vùng Bắc Mỹ kết hợp với tồn kho ở mức thấp nhất trong 10 năm tại châu Âu đang kéo dài đà tăng của giá. Điều này có thể tiếp tục dẫn đến thiếu hụt khí tự nhiên vào mùa đông năm nay, khi nhu cầu tăng cao do người dân tăng sử dụng các thiết bị sưởi ấm.

Nguồn: mxvnews.com

.jpg)