Thị trường đồng trong khoảng 1 tuần trở lại đây đang có dấu hiệu phục hồi từ mức thấp nhất trong vòng gần 2 năm do tác động của cung cầu. Tuy nhiên, giá đồng hiện đang chịu sự chi phối rất mạnh từ những rủi ro vĩ mô. Sau đợt tăng lãi suất mới nhất của Cục Dự trữ Liên bang Mỹ (FED), yếu tố cung cầu đang gặp phải thách thức lớn để bù đắp cho những tổn thất mà thị trường đồng phải đối diện.

Giá đồng phục hồi nhẹ do những lo ngại về nguồn cung

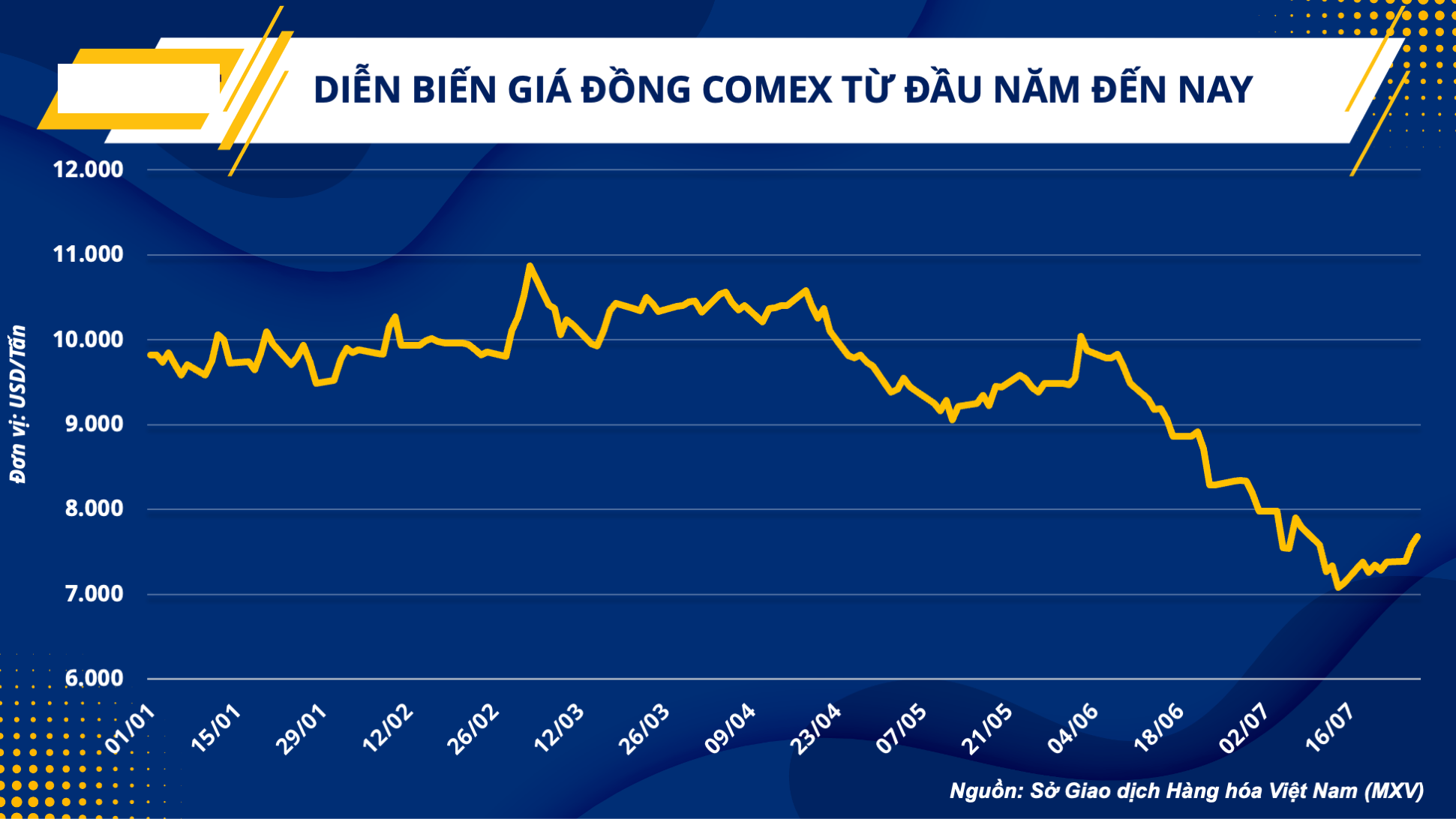

Theo Sở Giao dịch Hàng hoá Việt Nam (MXV), chỉ số MXV-Index của nhóm Kim loại hiện đang đạt mức 1.594 điểm, giảm khoảng 17% so với hồi đầu năm. Trong đó, với vai trò là mặt hàng thu hút dòng tiền đầu tư nhiều nhất trong nhóm kim loại, thị trường đồng đã phải hứng chịu sức ép lớn nhất bởi “bão” lãi suất và yếu tố dịch bệnh làm suy giảm nhu cầu tiêu thụ. Cụ thể, so với mức đỉnh được thiết lập vào hồi tháng 3 năm nay, giá đồng hiện đang được giao dịch ở mức thấp hơn khoảng 30% và đang dao động quanh mức giá 7.600 USD/tấn.

Mặc dù vậy, trong khoảng 1 tuần trở lại đây, giá đồng đang cho thấy xu hướng tăng trở lại từ vùng giá thấp nhất trong vòng 20 tháng. Sự phục hồi này một phần đến từ yếu tố về nguồn cung khi một loạt công ty khai thác đồng hàng đầu trên thế giới cắt giảm sản lượng do biên lợi nhuận thấp.

Freeport-McMoRan, công ty khai thác đồng lớn thứ 2 toàn cầu đã công bố lợi nhuận quý II giảm 5,8%. Đồng thời, ban lãnh đạo cũng đưa lưu ý rằng giá đồng hiện tại đang không đủ để hỗ trợ cho các mỏ mới. Các “ông lớn” khác trong ngành khai thác đồng như Antofagasta hay Vale SA cũng đồng loạt hạ mục tiêu sản lượng cả năm. Điều này đã hạn chế sự mở rộng nguồn cung đồng trên thế giới và hỗ trợ cho giá phục hồi nhẹ.

Trong khi đó, bài toán về nhu cầu tiêu thụ cũng đang cho thấy một gam màu tươi sáng hơn tại thị trường Trung Quốc, quốc gia chiếm hơn 50% nhu cầu về đồng trên thế giới. Theo dữ liệu từ Tổng cục Hải quan nước này, lợi nhuận ngành công nghiệp tháng 6 đạt mức tăng trưởng 0.8% so với cùng kỳ năm ngoái sau 2 tháng giảm mạnh liên tiếp trước đó.

Tuy nhiên, lực đẩy từ yếu tố cung cầu đối với giá đồng trong thời điểm hiện tại vẫn còn đang khá mong manh, khi đằng trước vẫn còn những đợt sóng tăng lãi suất liên tục. Rủi ro suy thoái kinh tế do vậy hoàn toàn có thể kéo thị trường đồng vào một kịch bản tiêu cực.

Đà phục hồi lung lay trước những đợt sóng tăng lãi suất của FED

Trong cuộc họp vào đêm qua, FED đã chính thức quyết định tăng lãi suất thêm 75 điểm cơ bản trong bối cảnh lạm phát chưa cho thấy dấu hiệu hạ nhiệt. Mức tăng này không nằm ngoài dự đoán của thị trường và đã giúp các nhà đầu tư gỡ bỏ tâm lý lo ngại rằng FED sẽ mạnh tay trong đợt tăng lần này. Do đó, giá đồng ngay lập tức bật tăng mạnh trong phiên, tuy nhiên, đà tăng nhiều khả năng sẽ khó bền vững trong trung hạn.

Một đợt tăng lãi suất vào tháng 9 có thế sẽ tiếp diễn nếu giá cả vẫn ở mức “nóng”. Chủ tịch FED, ông Jerome Powell cũng phát biểu sau cuộc họp rằng nền kinh tế cần tăng trưởng dưới mức tiềm năng một thời gian để hạ nhiệt sự leo thang của giá cả. Chưa kể tới việc công cuộc thắt chặt tiền tệ là một cuộc chiến dài hơi và mục tiêu đưa lạm phát về mức 2% sẽ còn là một bài toán nan giải. Giá đồng nhiều khả năng vẫn sẽ gặp áp lực khi thị trường tiến hành đánh giá lại tác động của nguy cơ suy thoái kinh tế do lãi suất liên tục tăng cao.

Một dấu hiệu được cho là dự báo sớm cho một cuộc suy thoái kinh tế có thể xảy đến trong vòng 1 đến 2 năm nữa, đó là sự đảo ngược trong đường cong lợi suất trái phiếu Chính phủ Mỹ. Cụ thể, mức lợi suất trái phiếu 2 năm đang cao hơn kỳ hạn 10 năm. Điều này phản ánh niềm tin của các nhà đầu tư vào mức lãi suất tăng mạnh trong ngắn hạn có thể kìm hãm đà tăng trưởng, thúc đẩy dòng tiền trú ẩn vào kỳ hạn xa hơn do lo ngại về suy thoái kinh tế.

Nhìn lại lịch sử cuộc đại khủng hoảng kinh tế vào những năm 2008, đường cong lợi suất cũng đã đảo ngược vào năm 2006 và suy thoái ập đến khoảng 2 năm sau đó. Giá đồng đánh mất khoảng 70% giá trị chỉ trong vòng nửa cuối năm 2008.

Tuy nhiên, so với thời điểm trước, nhu cầu về đồng phát triển mạnh mẽ hơn rất nhiều. Đặc biệt, phần lớn nhu cầu tập trung ở Trung Quốc và Nhật Bản, các quốc gia đông dân với sức tiêu thụ lớn. Giá đồng do vậy vẫn sẽ nhận được động lực phục hồi trong trường hợp cánh cửa về triển vọng kinh tế tại các quốc gia này rộng mở.

Giá đồng đang đứng trước ngã rẽ bứt phá hoặc sụt giảm

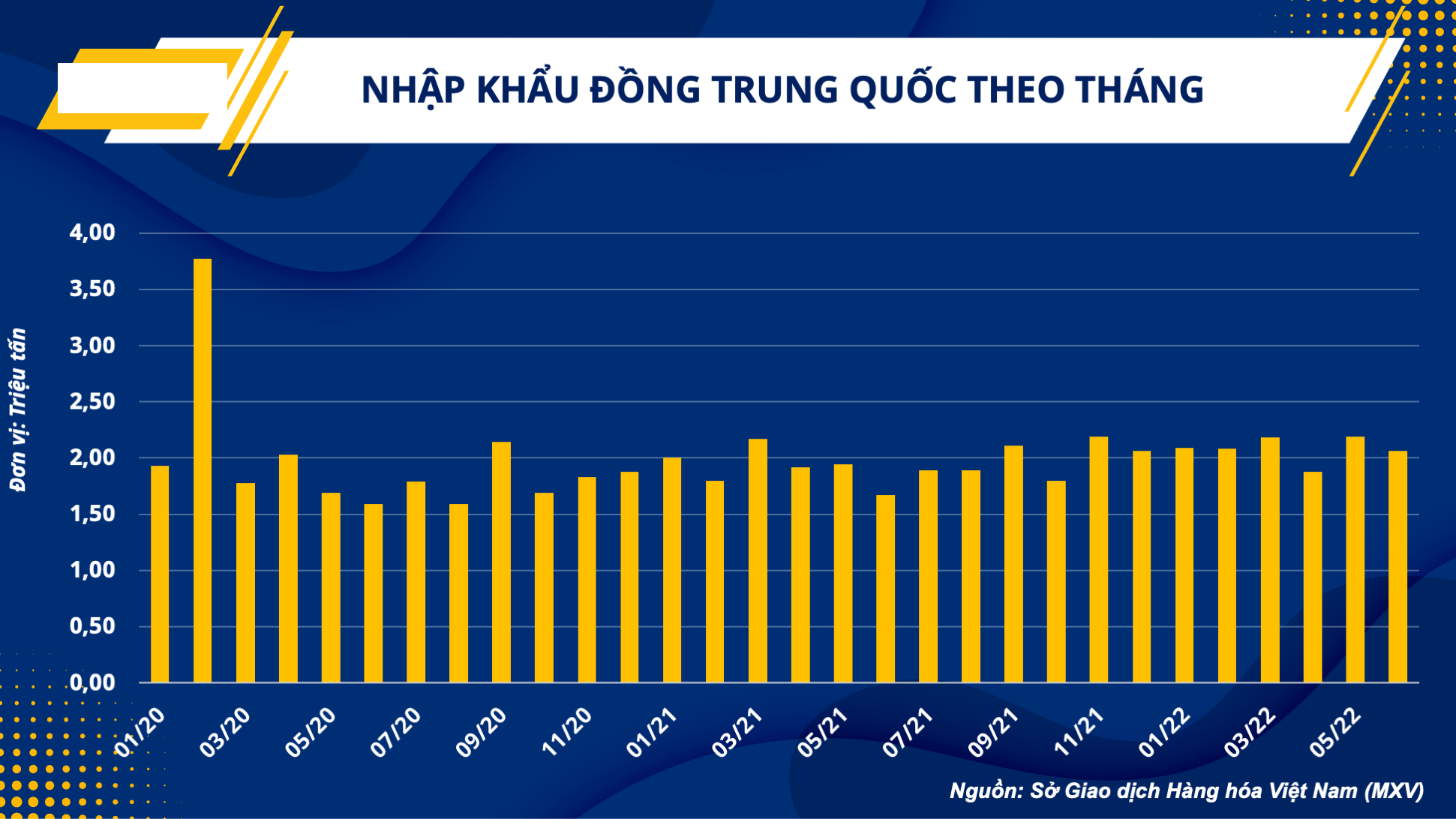

Trong ngắn hạn, giai đoạn 1 đến 2 tuần tới tương đối nhạy cảm và sẽ xác lập hướng đi mới cho giá đồng. Sức tiêu thụ tại thị trường Trung Quốc mặc dù có sự cải thiện, nhưng tốc độ vẫn chưa có sự bứt phá rõ rệt như thời điểm đầu năm 2020. Nhập khẩu đồng trong tháng 6 suy yếu nhẹ so với hồi tháng 5 bất chấp hàng loạt các gói kích thích kinh tế. Điều này đòi hỏi những nỗ lực hơn nữa tại quốc gia này trong nửa cuối nằm để có thể đạt mục tiêu tăng trưởng 5,5%, và cho thị trường đồng đà phục hồi mạnh mẽ.

Bên cạnh đó, dữ liệu mới nhất của Nhóm nghiên cứu đồng quốc tế (ICSG) cho biết, trong 5 tháng đầu năm, thị trường đồng toàn cầu thặng dư 43.000 tấn so với mức thâm hụt 2.000 tấn vào cùng kỳ năm ngoái. Do vậy trong ngắn hạn, trước áp lực kép từ yếu tố vĩ mô sau khi FED tăng lãi suất, và triển vọng nhu cầu tiêu thụ trên thế giới, giá đồng rất khó có thể lấy lại mốc 9.000 USD/tấn trong quý III.

Điểm sáng hiện tại cho đà tăng của giá đồng là việc toàn lực đầu tư vào cơ sở hạ tầng của Chính phủ Trung Quốc. Người đứng đầu thị trường chiến lược hàng hoá tại Ngân hàng Quốc tế Trung Hoa ở London cho biết, trong tuần này, các ngân hàng chính sách của Trung Quốc đã bắt đầu vòng đầu tiên của các dự án đầu tư mới.

Như vậy, giá đồng dường như đang đứng giữa hai ngã rẽ, áp lực từ rủi ro tăng lãi suất và triển vọng tại thị trường tiêu thụ hàng đầu, Trung Quốc. Nếu như giá có thể vượt kháng cự 8.000 USD/tấn trong tuần tới, nhiều khả năng sẽ là tín hiệu tích cực cho thị trường đồng. Nhưng nếu giá tuột khỏi mốc 6.500 USD/tấn, thị trường đồng sẽ rơi vào một kịch bản tiêu cực.

Sở Giao dịch Hàng hóa Việt Nam (MXV)

Nguồn: Mxv

.jpg)