![[Phân tích] Các mặt hàng công nghiệp có thể sẽ đi ngang trong đầu tuần này](/data/images/04_2021/quRhLQZmSCL7AjiBBWTz.jpg)

Kết thúc tuần giao dịch 29/03 – 04/04, tất cả các mặt hàng trong nhóm nguyên liệu công nghiệp đồng loạt suy yếu, trong đó cà phê là chịu thiệt hại nhiều nhất với mức giảm đều trên 5%.

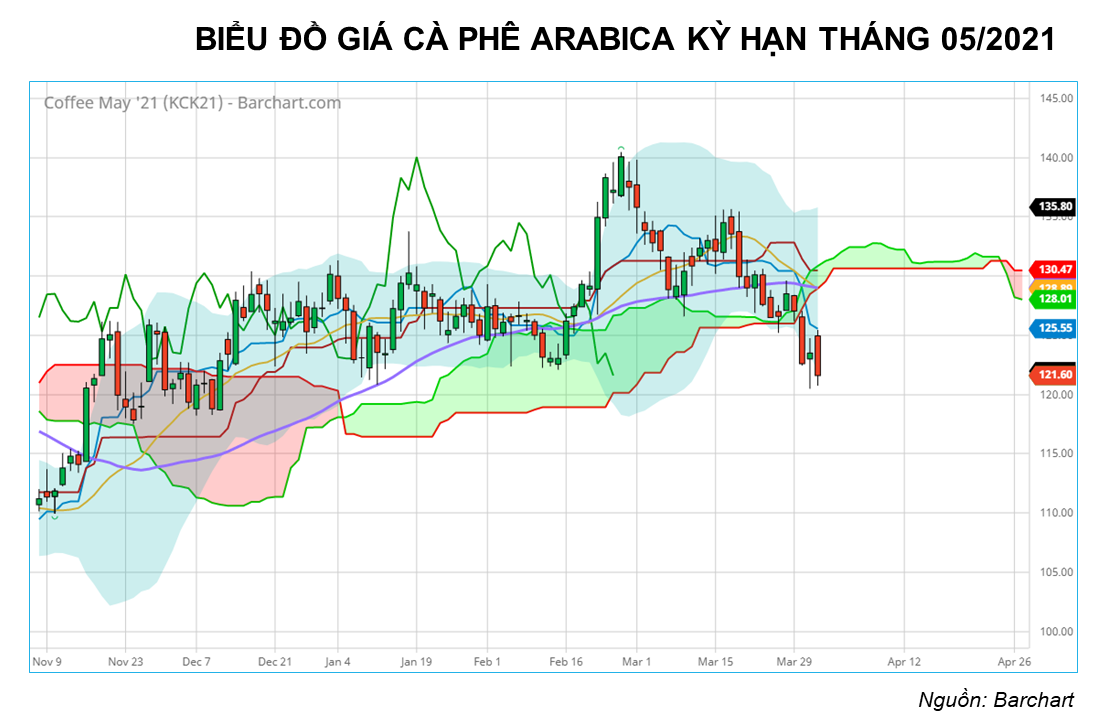

Giá Arabica kỳ hạn tháng 5 trên sàn ICE US giảm rất mạnh 5.37% về mức 121.60 cent/pound. Đây đã là tuần giảm thứ 3 liên tiếp của giá Arabica và giá đã giảm đến gần 10% kể từ giữa tháng 3 đến nay. Nhu cầu suy yếu do các lệnh phong tỏa được gia hạn tại châu Âu cùng với áp lực bán từ sau vụ quỹ đầu cơ Archegos bị call margin đến hơn 30 tỷ USD.

Tuy nhiên, một khảo sát gần đây của Reuters cho thấy, nhu cầu cà phê tiêu thụ tại Mỹ không suy giảm quá nhiều so với trước đại dịch, khi người tiêu dùng chỉ chuyển từ việc uống tại quán sang uống ở nhà. Đây sẽ là một yếu tố quan trọng để hạn chế giá cà phê giảm về dưới mức hỗ trợ tâm lý 120 cents, đặc biệt là trong bối cảnh sản lượng giảm tại Brazil do tính chu kỳ của cây cà phê.

Về mặt kỹ thuật, giá hiện đang được hỗ trợ bởi cạnh dưới của dải Bollinger cùng với vùng giá 120 cents, giá có thể sẽ test lại mức này trong phiên đầu tuần nhưng khó giảm sâu. MXV News dự đoán giá Arabia sẽ đi ngang trong khoảng 120.00 – 125.00 để chờ các thông tin mới.

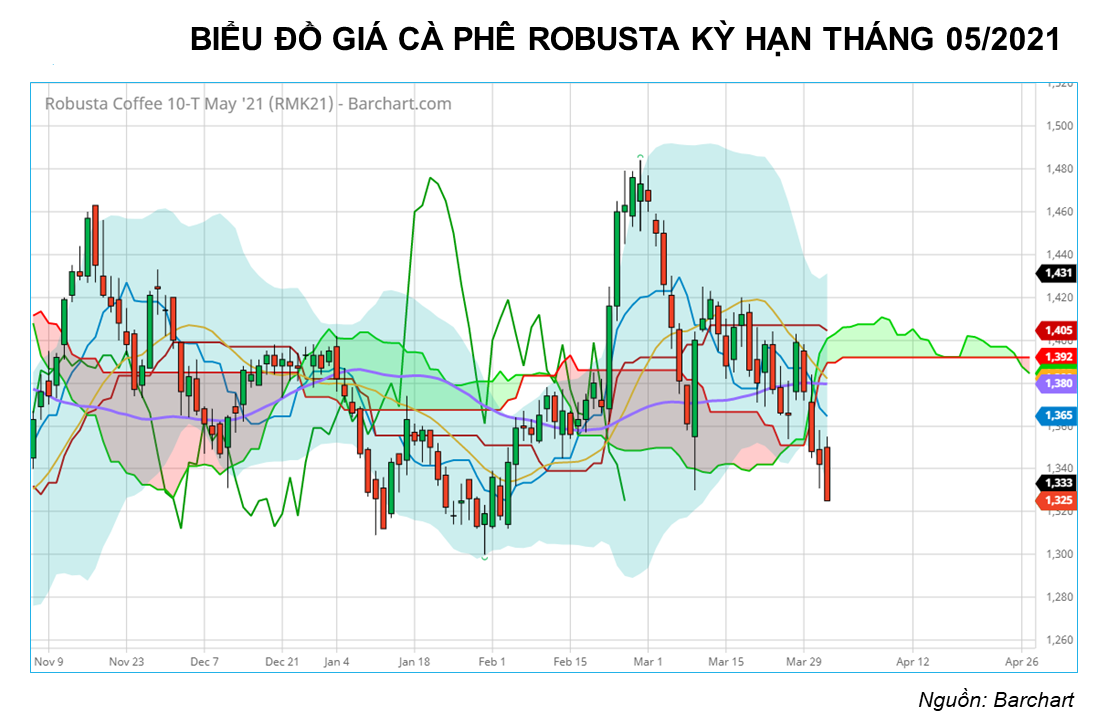

Giá Robusta kỳ hạn tháng 5 trên sàn ICE EU đóng cửa tuần giảm rất mạnh 5.29% do áp lực chung từ mức giảm của giá Arabica và việc đồng Dollar có tuần tăng thứ 3 liên tiếp. Bên cạnh đấy, việc sàn ICE EU bất ngờ tăng ký quỹ của Robusta sau vụ Archegos cũng khiến các quỹ đầu cơ đồng loạt giảm vị thế.

Hiện tại, các mặt hàng cà phê đang chủ yếu đi theo tâm lý của giới đầu cơ mà bỏ qua gần như các yếu tố liên quan đến cung cầu. Về mặt kỹ thuật, vùng giá 1300 – 1320 sẽ là chốt chặn quan trọng khiến giá khó có thể tiếp tục giảm sâu. Tuy nhiên, giá nhiều khả năng vẫn sẽ đi ngang chủ yếu trong khoảng 1320 – 1350 trong đầu tuần để chờ các diễn biến mới của giá Arabica. Tình trạng thiếu hụt Container trên toàn cầu do tắc nghẽn tại các cảng ở bờ tây Hoa Kỳ sẽ khiến lực bán giảm mạnh ở thời điểm này.

Giá đường kỳ hạn tháng 5 đóng cửa tuần tiếp tục giảm 3.16% và là tuần giảm thứ 6 liên tiếp, bất chấp việc giá dầu thô đã phục hồi nhẹ trở lại. Việc giá giảm về dưới mức hỗ trợ tâm lý 15 cents đang khiến tâm lý tiêu cực bao trùm lên toàn bộ thị trường trong tuần này. Sản lượng sụt giảm dự kiến ở Brazil do thời tiết khô hạn đang được bù đắp bởi mức tăng của Ấn Độ. Nhu cầu cũng sẽ chưa phục hồi ở các nước châu Âu do ảnh hưởng từ lệnh phong tỏa.

Về mặt kỹ thuật, giá sẽ được hỗ trợ ở vùng giá 14.50 cents và cạnh dưới của kênh xu hướng giảm từ gần cuối tháng 2 đến nay. Giá có thể test mức này trong đầu tuần nhưng MXV News cho rằng sẽ khó giảm sâu ở thời điểm này.

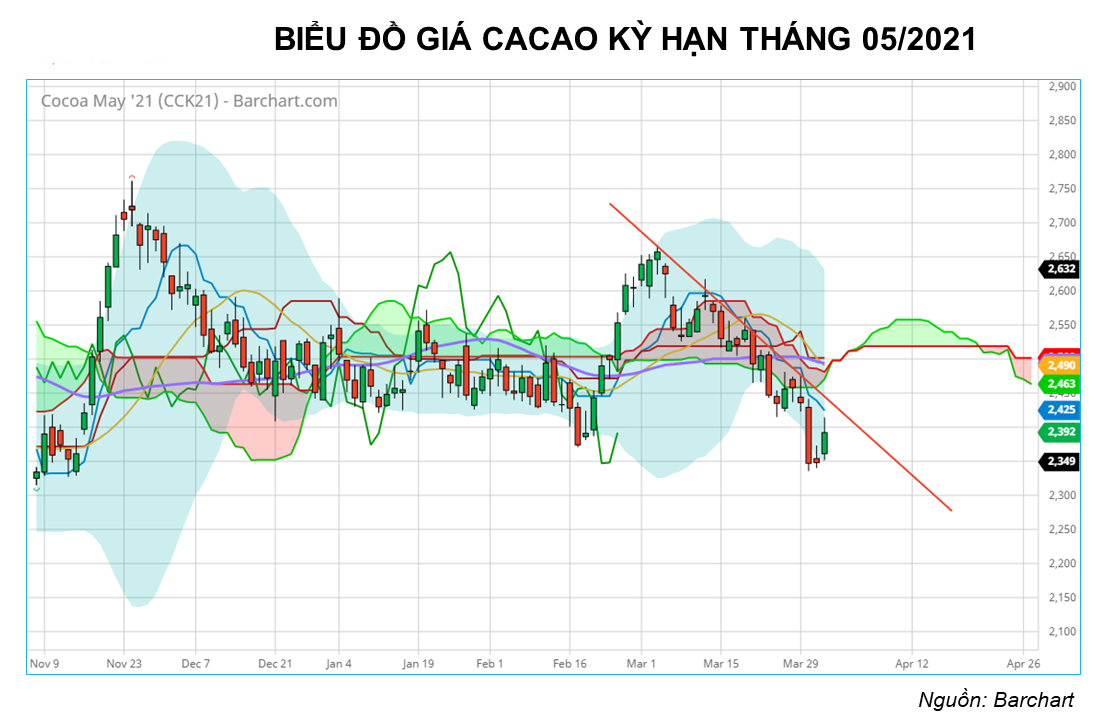

Giá cacao kỳ hạn tháng 5 tiếp tục giảm 2.69% và cũng là tuần giảm thứ 3 liên tiếp. Tương tự như với nhóm cà phê, giá cacao cũng đã giảm đến hơn 8% chỉ sau 3 tuần do nhu cầu sụt giảm cùng với việc các quỹ đầu cơ rút khỏi thị trường. Tuy nhiên về mặt kỹ thuật, giá đã bật tăng trở lại trong phiên cuối tuần trước nhờ lực mua kỹ thuật ở vùng giá 2350, thấp nhất kể từ giữa tháng 11 đến nay. Giá có thể test lại mức 2430, trùng với đường Tenkan của chỉ báo Ichimoku và đường xu hướng giảm từ đầu tháng 3, nhưng xác suất vượt lên được là chưa cao, do thời tiết được dự báo sẽ khá thuận lợi ở Bờ Biển Ngà trong tuần này.

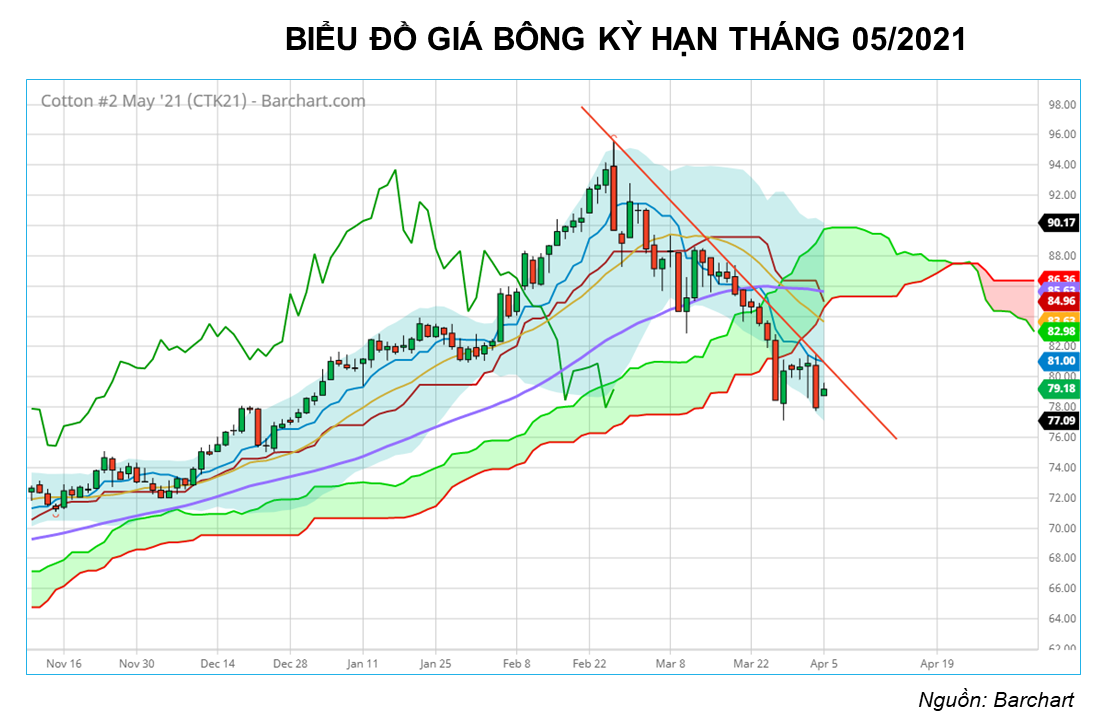

Giá bông kỳ hạn tháng 5 đóng cửa giảm hơn 3% và tương tự như diễn biến của giá đường, đây cũng là tuần giảm thứ 6 liên tiếp của mặt hàng này. Diện tích gieo trồng bông tại Mỹ năm nay dự kiến không có thay đổi nào so với năm ngoái, trong khi nhu cầu chưa hồi phục vì ảnh hưởng của kinh tế suy yếu trên toàn cầu khiến giá bông chịu áp lực khá lớn. Tuy nhiên xét về mặt kỹ thuật, mức hỗ trợ 78 cents đang khá mạnh và giá có gapup trong sáng nay theo đà tăng chung của nhóm nông sản, có thể sẽ hỗ trợ với giá bông trong ngắn hạn, Giá có thể test lại mức kháng cự 80 cents, trùng với đường xu hướng giảm từ cuối tháng 2 trong đầu tuần này, và nếu vượt lên được, giá có thể sớm tìm đến vùng giá 82 cents. Việc thiếu containers vận tải trên toàn cầu cũng sẽ là yếu tố “bullish” đáng kể với giá bông tại thời điểm này.

Nguồn: mxvnews.com

.jpg)