Ngô đóng cửa tuần trước với mức giảm hơn 3%, và cũng là tuần giảm đầu tiên sau 4 tuần tăng liên tiếp giống như đậu tương. Thời tiết thuận lợi tác các vùng gieo trồng chính và áp lực từ mức giảm mạnh của giá lúa mỳ là nguyên nhân chủ yếu gây sức ép lên giá ngô trong thời gian gần đây.

Mặc dù giá ngô đang tiếp tục giảm mạnh trong sáng nay theo đà giảm của cả nhóm nông sản, tuy nhiên thời tiết tuần này được dự báo sẽ không thuận lợi tại các vùng gieo trồng ở Brazil và Argentina. Bên cạnh đấy, dự đoán của thị trường về số liệu tồn kho Mỹ và sản lượng của các nước Nam Mỹ trong báo cáo Cung – cầu tháng 12 tới đây đều có tác động “bullish”, sẽ là yếu tố hỗ trợ chính cho giá ngô trong tuần này.

Giá ngô nhiều khả năng sẽ đi ngang trong giai đoạn đầu tuần này trước khi các số liệu từ báo cáo Cung – cầu được công bố chính thức, và phản ứng mạnh tại các mức hỗ trợ – kháng cự.

- Các yếu tố Bullish (khiến giá tăng):

- Doanh số bán hàng ngô hàng tuần của Mỹ vẫn đang duy trì ổn định.

- Đồng Real tăng mạnh 3 tuần liên tiếp khiến nông dân Brazil hạn chế bán hàng.

- Thời tiết tại miền nam Brazil và Argentina được dự báo sẽ khô ráo trong tuần này.

- Tồn kho ngô cuối niên vụ 20/21 được dự đoán sẽ tiếp tục giảm trong báo cáo WASDE tháng 12 tới.

- Sản lượng ngô niên vụ 20/21 của Argentina và Brazil được dự đoán sẽ giảm trong báo cáo WASDE tháng 12.

- Các yếu tố Bearish (khiến giá giảm):

- Sản lượng ethanol giảm trở lại trong tuần vừa rồi.

- Giá ngô xuất khẩu của Ukraine giảm do nông dân tại đây bắt đầu đẩy mạnh bán hàng, gây sức ép cạnh tranh lên giá ngô CBOT.

DỰ ĐOÁN GIÁ:

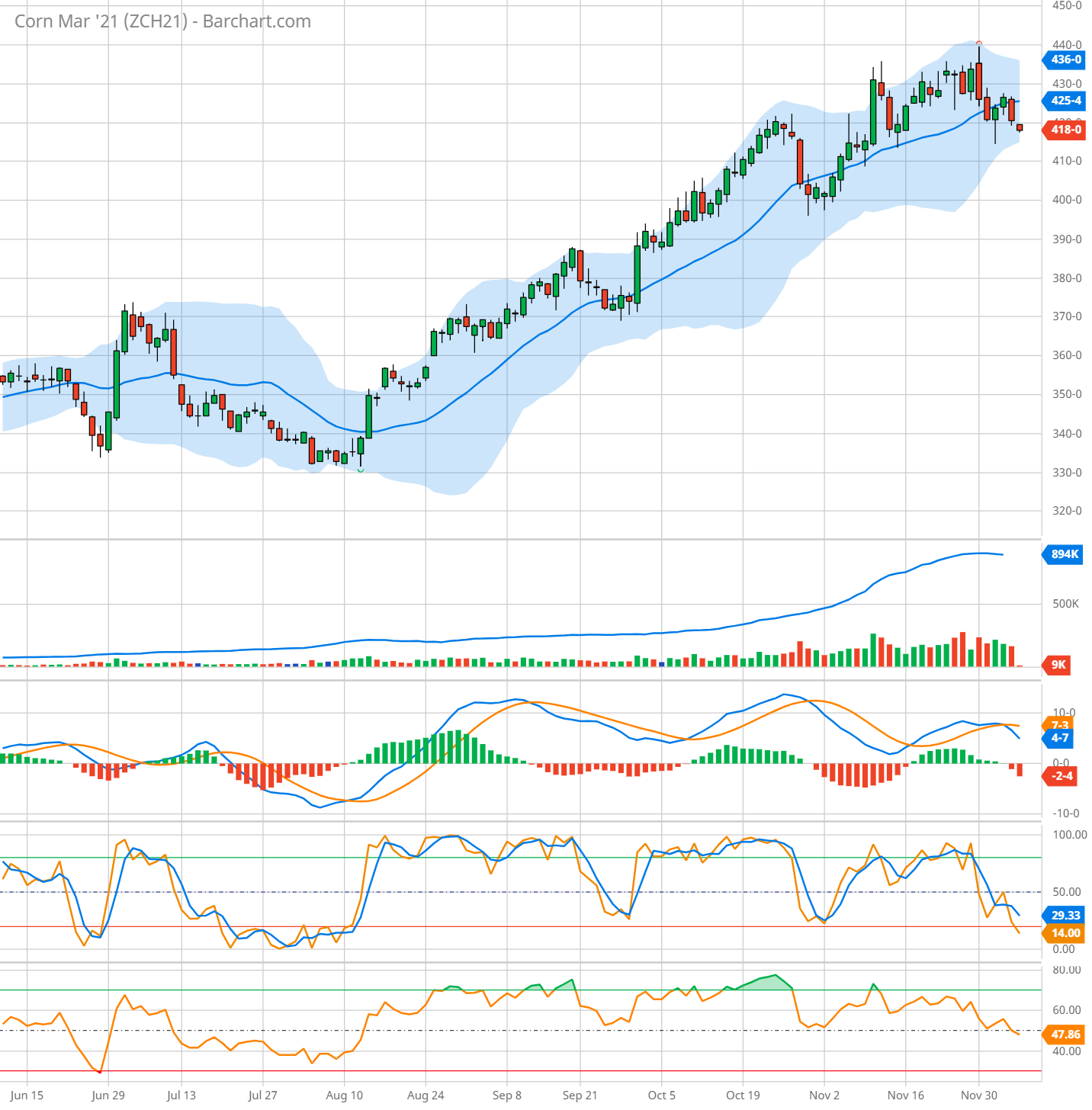

Ngô tháng 3 (ZCH21): Giá ngô có thể sẽ dao động với vùng giá 415 – 420 trong phiên hôm nay. Xác suất giá giảm về dưới mức 415 hiện không cao.

TỔNG HỢP TIN TỨC QUAN TRỌNG TUẦN TRƯỚC:

-

Thời tiết ()

- Tại Midwest, thời tiết khô ráo trong tuần này.

- Tại Brazil, tại miền trung, Mato Grosso có mưa với lượng nhỏ – trung bình trong vài ngày tới. Tại miền nam, Parana và Rio Grande so Dul sẽ khô ráo trở lại từ ngày mai.

- Tại Argentina, thời tiết hoàn toàn khô ráo trong vài ngày tới.

- USDA Export Sales: Bán hàng ngô tuần này đạt 1.37 triệu tấn, giảm 18% so với tuần trước và giảm 14% so với trung bình 4 tuần. ()

- USDA Grain Crushing: Tổng mức sử dụng ngô cho sản xuất nhiên liệu cồn trong tháng 10 đạt 433 triệu giạ, tăng 7.8% so với 401 triệu giạ trong tháng 9. ()

- Mỹ: Sản lượng ethanol giảm nhẹ về mức 974,000 thùng/ngày ()

- Brazil: StoneX dự báo sản lượng ngô Brazil toàn niên vụ 2020/21 có thể đạt con số kỉ lục 109.34 triệu tấn. ()

- Brazil: Giá ngô cao ở Brazil có thể bù đắp cho việc năng suất suy giảm. ()

- Brazil: Ag Rural tiếp tục giảm dự báo sản lượng ngô vụ 1 về dưới mức 20 triệu tấn. ()

- Brazil: Xuất khẩu ngô trong tháng 11 đạt 4.9 triệu tấn, tăng 18% so với 4.16 triệu tấn cùng kỳ năm ngoái. ()

- Argentina: Tốc độ bán hàng chậm lại do sự suy yếu của đồng Peso. ()

- Argentina: Gieo trồng ngô đã đạt 35% trên tổng số 6.3 triệu ha. ()

- Argentina: Kim ngạch xuất khẩu ngô đạt 5.56 tỷ USD, tăng 8% so với cùng kỳ năm ngoái. ()

- Nga: Chất lượng kém và rất kém của ngũ cốc vụ đông ở mức thấp nhất 7 năm qua. ()

- Nga: Không có lô hàng ngô nào được xuất đi trong tuần vừa rồi, và lũy kế xuất khẩu ngô từ đầu vụ giữ nguyên ở mức 800,000 tấn. ()

- Ukraine: Gieo trồng ngũ cốc vụ đông đã hoàn thành 97% diện tích dự kiến. ()

- Ukraine: Lũy kế xuất khẩu ngô từ đầu vụ đến nay đạt 6 triệu tấn. ()

- Indonesia: Sản lượng ngô niên vụ 2020/21 dự báo ở mức 12.05 triệu tấn. ()

- Đồng Real Brazil chốt tuần tăng 3.52%, được lý giải một phần do đà giảm của đồng Dollar. ()

PHÂN TÍCH KĨ THUẬT (BIỂU ĐỒ NGÀY):

- Ngô tháng 3 (ZCH21): Giá đang giảm nhẹ trong sáng nay.

MACD đang hướng xuống, ở trên mức 0.

StochF đang hướng xuống, ở dưới đường trung bình.

RSI đang hướng xuống, ở dưới đường trung bình.

Bollingerbands đang đi ngang với khoảng trung bình.

- Kháng cự: 423 ; 428

- Hỗ trợ: 415 ; 410

=> Mô hình kĩ thuật đang điều chỉnh trên xu hướng “bullish” trung hạn.

.jpg)