Đậu tương và dầu đậu nành đóng cửa tăng điểm trong tuần trước, còn khô đậu đóng cửa với mức giảm nhẹ. Giá dầu đậu nành liên tục tăng mạnh theo xu hướng chung trên thị trường dầu thực vật và dầu thô, là nguyên nhân khiến giá khô đậu yếu hơn các mặt hàng khác trong ngắn hạn. Đến đầu tuần này, các mặt hàng đều có gapup và tăng điểm thêm sau đó, nhưng chỉ có đậu tương và dầu đậu nành là có tín hiệu “bullish” rõ ràng, còn khô đậu vẫn đang ở dưới trendline giảm điểm kỹ thuật trong trung – dài hạn.

Thông tin Mỹ và Trung Quốc đạt được thỏa thuận thương mại giai đoạn 1 rõ ràng là thông tin “bullish” rất mạnh đối với giá các loại ngũ cốc trên sàn CBOT, trong đó tác động mạnh nhất sẽ là đậu tương. Với các tín hiệu tích cực này, cùng với lời cam kết mua 32 tỷ USD nông sản Mỹ trong 2 năm tới, rất có thể Trung Quốc sẽ có động thái giảm hoặc bỏ thuế nhập khẩu đối với đậu tương Mỹ, hoặc ít nhất cũng sẽ cấp hạn ngạch nhập khẩu miễn thuế với số lượng lớn trong thời gian tới. Các buyers Trung Quốc chắc chắn sẽ phải mua nhiều đậu tương Mỹ hơn, một khi được chính phủ bật đèn xanh, bởi giá đậu tương Mỹ đang rẻ hơn đậu tương Brazil khá nhiều.

Cuối tuần qua, chính phủ mới của Argentina đã chính thức tăng thuế xuất khẩu đậu tương, khô đậu và dầu đậu nành từ 24.7% lên 30%. Thông tin này vừa là thông tin “bullish” đối với giá trên sàn CBOT, vừa là thông tin “bullish” đối với giá basis các mặt hàng xuất khẩu của Argentina. Điều này có thể sẽ gây ra bất lợi đối với các buyers châu Á, trong đó có buyers Việt Nam trong việc mua hàng trong thời gian tới. Theo nguồn tin thị trường, các buyers Việt

Nam vẫn đang có tốc độ mua hàng tháng xa khá chậm, chủ yếu mới chỉ mua hết shipments tháng 2.

*** Các yếu tố Bullish (khiến giá tăng):

+ Tồn kho cuối vụ Mỹ được USDA giữ nguyên trong báo cáo tháng 12, vẫn là mức giảm mạnh so với tồn kho năm ngoái.

+ Mỹ và Trung Quốc đã đạt được thỏa thuận thương mại. Trung Quốc cam kết sẽ mua lượng lớn nông sản Mỹ. Rất có thể Trung Quốc sẽ sớm mua rất nhiều đậu tương Mỹ trong ngắn hạn.

+ Argentina tăng thuế xuất khẩu đậu tương, khô đậu và dầu đậu nành từ 24.7% lên mức 30%, sẽ khiến các buyers chuyển sang mua hàng của Brazil và Mỹ.

+ Giá các loại dầu thực vật vẫn đang trên đà tăng mạnh, sẽ hỗ trợ giá dầu đậu nành tăng nhiều hơn.

+ Đồng Real Brazil đã tăng giá trở lại, phần nào hạn chế lực bán của nông dân nước này.

*** Các yếu tố Bearish (khiến giá giảm):

+ Thu hoạch đậu tương Mỹ đã kết thúc và không gặp nhiều thiệt hại như lo ngại trước đó.

+ Mùa vụ đậu tương tại Brazil và Argentina nhìn chung ở mức tốt. Có một số lo ngại về tình trạng thiếu mưa nhưng chưa quá lớn.

+ Dịch tả heo châu Phi vẫn đang diễn biến phức tạp, chưa có vắc-xin dập dịch. Điều này sẽ ảnh hưởng đến tâm lý mua hàng của các buyers châu Á.

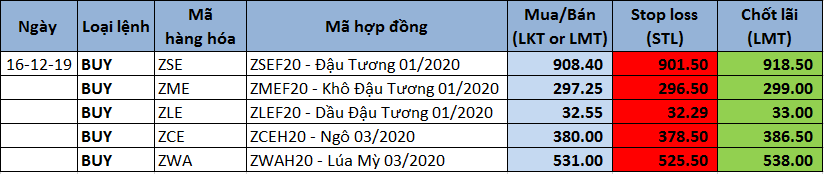

- Dự đoán đậu tương tháng 1: Giá đang trong xu hướng tăng và đang giữ vị thế ổn định ở mức giá 915, Giaodich24 cho rằng xu hướng tăng có hướng tiếp diễn. Mức giá hỗ trợ tốt: 908.4.

- Dự đoán khô đậu tháng 1: Giá sẽ đi theo đậu tương và sẽ vẫn yếu hơn đậu tương nếu giá dầu đậu nành tiếp tục tăng mạnh cùng các loại dầu thực vật khác. Tuy nhiên, rất có thể khô đậu sẽ tăng lên trên mức 300 trong vài phiên tiếp theo.

Ngô đóng cửa tăng nhẹ trong tuần trước, nhờ 2 phiên tăng điểm cuối tuần. Hiện nay, ngô đã vượt lên trên đường trendline giảm điểm kỹ thuật trong ngắn – trung hạn, nên tạo ra tín hiệu “bullish” về mặt kỹ thuật sau đó. Khoảng giao dịch của ngô tháng 3 có thể sẽ di chuyển lên 391 – 400 trong tuần này. Do ngô không có tác động trực tiếp vì chiến tranh thương mại Mỹ - Trung, nên nếu tăng, ngô sẽ chỉ tăng theo các mặt hàng khác và có mức tăng nhỏ hơn.

Thông tin đáng chú ý hơn đối với ngô là việc Argentina tăng thuế xuất khẩu từ mức gần 7% lên mức 12%. Điều này rõ ràng sẽ hạn chế rất nhiều lực bán của nông dân Argentina, khiến giá ngô Argentina cao hơn so với các nước cạnh tranh khác như Brazil và Mỹ. Giaodich24 cho rằng thông tin này sẽ vừa khiến giá CBOT tăng, vừa khiến giá basis có thể tăng nhiều hơn trong thời gian tới. Đây sẽ là thông tin không mấy vui vẻ đối với các buyers Việt Nam, khi mà giá flat cao đang khiến các buyers mới chỉ mua được hàng tháng 1 và tháng 2. Shipments tháng 3 hiện vẫn còn rất nhiều nhà máy TĂCN chưa mua được và vùng giá chờ đợi 200 – 205 sẽ gặp nhiều lo ngại hơn trong thời gian tới. Giaodich24 cho rằng, thị trường ngô vẫn có cơ hội giảm điểm, nhưng điều đó sẽ chỉ đễn vào giai đoạn tháng 1 – tháng 2, khi Brazil đã thu hoạch ngô vụ 1 và bắt đầu gieo trồng ngô vụ 2. Các dự báo thời tiết dài hạn tại Brazil đang tích cực hơn và ít nhất sẽ không có lo ngại nào đáng kể trong vòng 1 tháng tới. Vào giai đoạn đó, khi Mỹ, Brazil và Argentina đều có hàng mới bán ra thị trường, giá flat có thể sẽ quay trở lại vùng giá thấp 20x để các buyers có thể tiến hành mua hàng với giá hợp lý.

*** Các yếu tố Bullish (khiến giá tăng):

+ Tồn kho cuối vụ ngô Mỹ 2019/20 dự báo sẽ có năm giảm thứ 3 liên tiếp, được giữ nguyên trong báo cáo WASDE tháng 12.

+ Tồn kho cuối vụ ngô thế giới 2019/20 dù tăng so với tháng trước, nhưng vẫn là năm giảm thứ 3 liên tiếp.

+ Các vùng trồng ngô tại Brazil và Argentina có thời tiết không thuận lợi trong ngắn hạn. Mùa vụ Nam Phi gần như không thể đảo ngược.

+ Thị trường kỳ vọng nhu cầu sử dụng ngô cho ethanol của Mỹ sẽ nhiều hơn.

+ Argentina tăng thuế xuất khẩu, sẽ là thông tin hỗ trợ giá tăng.

*** Các yếu tố Bearish (khiến giá giảm):

+ Thu hoạch ngô Mỹ đã gần kết thúc, và mùa vụ hầu như không bị ảnh hưởng nhiều như các lo ngại trước đó.

+ Xuất khẩu ngô Mỹ vẫn đang chậm hơn kế hoạch của USDA.

+ Dịch tả heo châu Phi vẫn xuất hiện các trường hợp mới ở Trung Quốc và vẫn chưa có vắc-xin dập dịch. Điều này sẽ khiến các buyers mua hàng rất thận trọng trong thời gian tới.

- Dự đoán ngô tháng 3: Khoảng giao dịch trong ngày xác định là 381 – 386.5; diễn biến khả năng là một nhịp điều chỉnh trước khi tăng.

Lúa mỳ đóng cửa tăng điểm trong tuần trước, và có các thông tin cơ bản “bullish” hơn so với ngô. Báo cáo WASDE tháng 12 của USDA bất ngờ tăng xuất khẩu – giảm tồn kho cuối vụ Mỹ, tạo ra tâm lý “bullish” sau báo cáo. Tuy nhiên, ngay sau đó, thị trường lại chuyển hướng đến số liệu tồn kho thế giới tăng lên trong báo cáo tháng 12 này, khiến lúa mỳ quay đầu giảm điểm. Đến hai phiên cuối tuần, khi các thông tin về Mỹ và Trung Quốc tác động lên toàn bộ thị trường hàng hóa, lúa mỳ mới tăng trở lại và hiện đã ở cao trên mức kháng cự 525. Khoảng giao dịch tăng lên 525 – 550 trong ngắn hạn và giá có thể sẽ duy trì khoảng này trong vài phiên tới.

Lúa mỳ không phải là mặt hàng bị tác động trực tiếp bởi chiến tranh thương mại Mỹ - Trung, thậm chí còn có ít tác động hơn so với ngô. Trung Quốc rất ít nhập khẩu lúa mỳ, phần lớn trong số đó lại đến từ khu vực biển Đen – là vùng lúa mỳ có giá luôn rẻ hơn lúa mỳ Mỹ.

Cuối tuần qua, thông tin Argentina tăng thuế xuất khẩu lúa mỳ lại là thông tin được nhiều sự chú ý hơn, bởi điều này đồng nghĩa với giá xuất khẩu của Argentina sẽ tăng lên trong thời gian tới. Trong thời gian dài vừa qua, giá lúa mỳ cho TĂCN của Argentina có sự cạnh tranh rất tốt trên thị trường quốc tế, nhưng điều này có thể sẽ thay đổi sau chính sách tăng thuế xuất khẩu từ gần 7% lên mức 12% của chính phủ mới. Điều này có thể tạo ra cơ hội xuất khẩu nhiều hơn cho lúa mỳ Mỹ (có thể cạnh tranh tại thị trường Brazil), và sẽ là thông tin hỗ trợ giá lúa mỳ trên cả 3 sàn tại Mỹ tăng điểm.

Về mùa vụ, lúa mỳ vụ đông tại Mỹ được cho là liên tục giảm chất lượng trong vài tuần qua, với thời tiết không thuận lợi. Hạn hán ngày càng nghiêm trọng và lan rộng ở Texas, Oklahoma và Kansas, trong khi dự báo mưa không xuất hiện trong tuần này. Đây cũng là yếu tố “bullish” quan trọng, có thể khiến giá lúa mỳ tăng nhiều hơn các mặt hàng khác.

*** Các yếu tố Bullish (khiến giá tăng):

+ Tồn kho cuối vụ lúa mỳ Mỹ thấp hơn năm ngoái, và bị giảm trong báo cáo WASDE tháng 12 vừa qua.

+ Các vùng trồng lúa mỳ vụ đông ở phía nam nước Mỹ vẫn đang ở trong tình trạng hạn hán, mức độ ngày càng nghiêm trọng hơn.

+ Lo ngại giảm sản lượng đang diễn ra ở Úc và Argentina. Sản lượng lúa mỳ Úc hiện chỉ còn dự đoán ở vùng 15 triệu tấn.

+ Xuất khẩu lúa mỳ Mỹ đang có tiến độ khá tốt. Việc Argentina tăng thuế xuất khẩu sẽ càng tạo ra nhiều cơ hội xuất khẩu hơn đối với lúa mỳ Mỹ.

*** Các yếu tố Bearish (khiến giá giảm):

+ Tồn kho cuối vụ lúa mỳ Mỹ vẫn đang ở mức cao trong lịch sử.

+ Tồn kho cuối vụ lúa mỳ thế giới đang được dự báo ở mức cao nhất trong lịch sử. Tồn kho bất ngờ tăng trong báo cáo WASDE tháng 12.

- Dự đoán lúa mỳ tháng 3: Xu hướng tăng đã được hình thành, tuy nhiên do biên độ thị trường khá lớn, sẽ an toàn hơn khi đợi thị trường điều chỉnh để tham gia với một vị thế tăng ở mức giá 531.

TIN NGŨ CỐC CUỐI TUẦN QUA

• Trên Twitter cá nhân, Tổng thống Donald Trump đã xác nhận Mỹ và Trung Quốc đã đạt được thỏa thuận thương mại giai đoạn 1. Theo đó, Washington sẽ hoãn việc tăng thuế đối với 160 tỷ USD hàng hóa của Trung Quốc vào ngày 15/12 tới. “Chúng tôi đã đồng ý một thỏa thuận thương mại giai đoạn 1 rất lớn với Trung Quốc.

Họ cũng đã đồng ý sẽ có những thay đổi về mặt cơ cấu và sẽ mua số lượng lớn hàng hóa của Mỹ bao gồm nông sản, năng lượng và các loại hàng hóa khác”. Ngoài ra, Tổng thống Mỹ cho biết ông sẽ giảm một số loại thuế mà Mỹ đang áp lên hàng hóa của Trung Quốc. Cụ thể, mức thuế 25% đánh lên 250 tỷ USD hàng hóa Trung Quốc sẽ được giữ nguyên. Phần còn lại 120 tỷ USD sẽ giảm xuống mức 7.5%.

• Ủy ban thương mại Rosario – Rosario Board of Trade BCR dự báo sản lượng lúa mỳ Argentina 2019/20 sẽ đạt 19.5 triệu tấn, cao hơn mức 19.0 triệu trong báo cáo tháng 11.

• Ủy ban thương mại Rosario – BCR của Argentina đang kêu gọi nhà máy ép dầu Vincentin cung cấp các thông tin về tình hình nợ, cũng như các hợp đồng ngũ cốc chưa thanh toán với khách hàng trong vòng 24 giờ tới.

• Bộ nông nghiệp Ấn Độ báo cáo nhập khẩu dầu thực vật của nước này trong tháng 11 đạt 1.13 triệu tấn, giảm 18% so với tháng 10, nhưng chỉ tương đương cùng kỳ năm ngoái. Nhập khẩu dầu cọ của Ấn Độ trong tháng 11 đạt 672,000 tấn, giảm so với mức 779,000 tấn trong tháng 10. Trong khi nhập khẩu dầu đậu nành giảm mạnh từ 394,000 xuống 165,000 tấn trong tháng 11.

• Ủy ban dầu cọ Malaysia cho biết, chính phủ nước này đang dự kiến sẽ tăng thuế xuất khẩu đối với dầu cọ, lần đầu tiên sau hơn một năm, do giá dầu cọ của Malaysia đã tăng lên mức cao nhất 3 năm. Trước đó, vào tháng 8 năm 2018, Malaysia đã bỏ thuế xuất khẩu 4.8% sau khi giá dầu cọ tham chiếu xuống dưới mức 2,250 Ringgit/tấn. Sau đó, dù giá dầu cọ tăng lại, nhưng để khuyến khích xuất khẩu, Malaysia đã giữ nguyên mức thuế xuất khẩu 0% đến hết năm 2019.

• Hãng tư vấn ProAgro của Ukraina giảm dự báo sản lượng ngô 2019 của nước này từ 35.68 triệu tấn, xuống mức 35.4 triệu tấn trong báo cáo tháng này. Đây là mức giảm so với sản lượng 36.0 triệu tấn năm ngoái.

• Hải quan Paraguay báo cáo nước này đã xuất khẩu 4.28 triệu tấn đậu tương trong 11 tháng đầu năm 2019, giảm 18.7% so với cùng kỳ năm ngoái. Mức giảm này do sản lượng trong nước bị giảm mạnh do thời tiết không tốt trong mùa vụ năm nay. Trong đó, xuất khẩu đậu tương sang Argentina từ tháng 1 – tháng 11 đã đạt 3.3 triệu tấn, tương ứng với 68.5% tổng xuất khẩu. Xuất khẩu sang Nga chiếm 14.3% với mức 691,500 tấn. Xuất khẩu khô đậu trong 11 tháng đầu năm nay đạt 2.14 triệu tấn, giảm so với mức 2.31 triệu tấn cùng kỳ năm 2018

Giaodich24

.jpg)