Đậu tương đóng cửa tăng nhẹ không đáng kể trong ngày hôm qua, dầu đậu nành tăng mạnh hơn, còn khô đậu đóng cửa với mức giảm nhẹ. Báo cáo WASDE tháng 2 của USDA chỉ tạo ra sự rung lắc nhẹ sau báo cáo và không tạo ra biến động nào đáng kể trên thị trường.

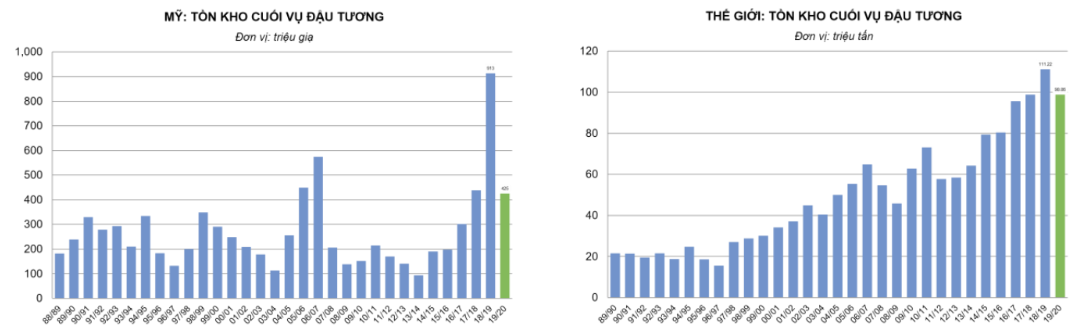

Trong báo cáo WASDE tháng 2, USDA giảm tồn kho cuối vụ đậu tương Mỹ 2019/20 từ 475 xuống 425 triệu giạ, là mức giảm nhiều hơn so với các dự đoán trước đó của Reuters. Mức giảm 50 triệu giạ này nên từ việc xuất khẩu tăng dự báo thêm 50 triệu giạ, dựa vào kỳ vọng xuất khẩu đậu tương sang Trung Quốc sẽ cải thiện tốt hơn trong thời gian tới. Hôm qua, Bộ nông nghiệp Trung Quốc cũng cho biết nước này sẽ giữ nguyên các cam kết mua nông sản Mỹ và việc mua hàng chỉ bị tạm thời gián đoạn do virus Corona. Các hợp đồng mua hàng có thể quay trở lại vào tuần sau. Đây là thông tin “bullish” và có thể sẽ khiến đậu tương không bị giảm mạnh trong thời gian tới.

Về các số liệu thế giới, USDA đã gây bất ngờ khi tăng dự báo sản lượng đậu tương Brazil thêm 2 triệu tấn, lên mức 125.0 triệu tấn. Đây là mức dự đoán rất cao, cao hơn cả báo cáo trước đó vài giờ của CONAB với mức tăng từ 122.2 lên 123.5 triệu tấn. Điều này cho thấy kết quả thu hoạch đậu tương ban đầu tại Brazil là khá tốt. Các lo ngại về hạn hán ở các bang phía nam như Rio Grande do Sul có thể được bù đắp lại bởi năng suất tăng lên tại bang Mato Grosso – bang có sản lượng đậu tương lớn nhất cả nước. Tuy đây là thông tin “bearish”, nhưng trong báo cáo này, USDA còn có các thông tin “bullish” đối trọng lại và Giaodich24cho rằng các thông tin này sẽ có thể khiến giá đậu tương tăng trong thời gian tới. Nhu cầu sử dụng đậu tương cho ép dầu của Trung Quốc tăng dự báo từ 85.0 lên 86.0 triệu tấn. Nhập khẩu đậu tương Trung Quốc dự báo cũng tăng từ 85.0 lên 88.0 triệu tấn. Các số liệu này sẽ là số liệu “bullish” nếu Trung Quốc quay trở lại mua đậu tương Mỹ như các cam kết trước đó.

Nhìn chung, Giaodich24 thiên về tác động “bullish” sau báo cáo tháng 2 của USDA, nhưng đậu tương sẽ chưa thể tăng mạnh nếu Trung Quốc chưa mua hàng. Giá dầu đậu nành và khô đậu vẫn sẽ trái chiều nhau và có thể sẽ tăng với biên độ nhẹ hơn của đậu tương.

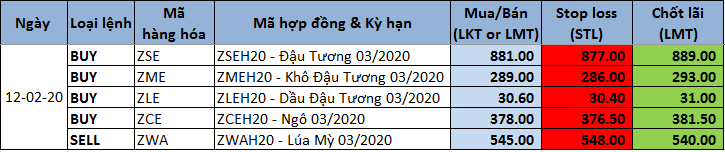

- Dự đoán đậu tương tháng 3: Giá có thể sẽ giữ được hỗ trợ kỹ thuật 880 và tăng điểm trong khoảng 880 – 890 trong vài phiên tới.

- Dự đoán khô đậu tháng 3: Giá sẽ đi theo đậu tương và vẫn ngược biên độ với dầu đậu nành trong ngắn hạn.

- Dự đoán dầu đậu tháng 3:

Ngô đóng cửa giảm nhẹ trong ngày hôm qua và tiếp tục giảm thêm trong sáng nay. Tuy nhiên, các mức giảm này rất nhỏ và không ảnh hưởng đến diễn biến đi ngang trong khoảng giao dịch 375 – 394. Các thông tin cơ bản của ngô hiện nay không đủ đặc biệt và bất ngờ, nên giá sẽ tiếp tục giao dịch lình xình với các khoảng hẹp trong thời gian tới.

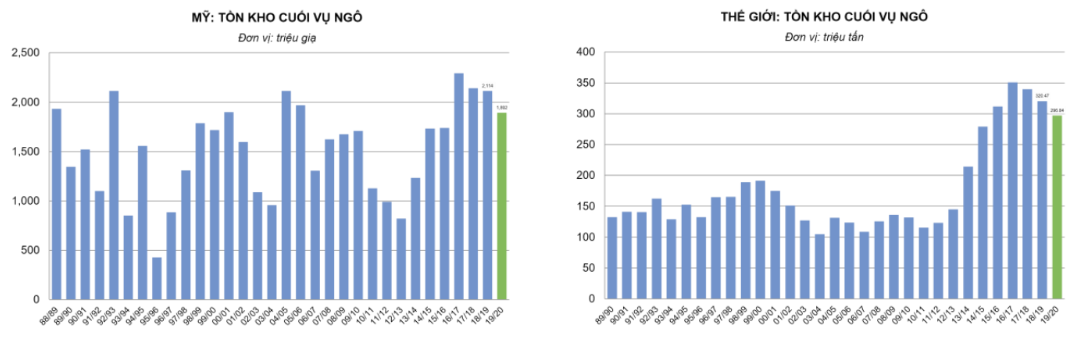

Báo cáo cung – cầu tháng 2 của USDA hầu như không có thông tin hỗ trợ giá tăng, nên việc ngô giảm nhẹ cũng là điều bình thường. Tồn kho cuối vụ ngô Mỹ 2019/20 được USDA giữ nguyên ở mức 1.892 tỉ giạ, trái ngược với các dự đoán giảm tồn kho trước đó, cũng là thông tin “bearish” đối với sàn CBOT. Trong báo cáo này, xuất khẩu ngô Mỹ bị giảm 50 triệu giạ, phản ánh tốc độ bán hàng và giao hàng đang chậm hơn rất nhiều so với các năm trước, là số liệu hợp lý so với thực tế. Ngược lại, sử dụng ngô để sản xuất ethanol lại được tăng thêm 50 triệu giạ, cũng phù hợp với các cam kết tăng sản xuất ethanol của chính phủ Mỹ trong năm 2020. Trong báo cáo tháng 2 này, USDA không thay đổi các mức sản lượng ngô Mỹ, và có thể sẽ thay đổi trong các báo cáo tới, bởi mùa vụ 2019/20 là mùa vụ rất đặc biệt khi thu hoạch chậm kỷ lục và các số liệu thu được trước đó chưa phải số liệu cuối cùng của mùa vụ. Về các số liệu thế giới, USDA giữ nguyên các mức sản lượng ngô của Brazil và Argentina trong báo cáo này, cũng giống với báo cáo của USDA chi nhánh Brazil trước đó. Sản lượng ngô Nam Phi tăng nhẹ 0.5 triệu tấn, sản lượng Ukraina tăng 0.3 triệu tấn. Tuy nhiên, tồn kho cuối vụ ngô thế giới vẫn bị giảm so với tháng trước, xuống mức 296.84 triệu tấn, thấp hơn so với dự đoán của Reuters. Nhìn chung, các số liệu cung – cầu thế giới có ít tác động đối với thị trường.

Tối qua, CONAB cũng phát hành báo cáo cung – cầu tháng 2 của Brazil. Theo đó, CONAB giảm dự báo sản lượng ngô vụ 1 của Brazil nhưng tăng mạnh dự báo sản lượng ngô vụ 2. Điều này khiến tổng sản lượng ngô Brazil tăng lên trên 100 triệu tấn, và là thông tin “bearish” đối với thị trường. Giai đoạn tháng 2 – 3 là giai đoạn gieo trồng ngô vụ 2 trên diện rộng tại Brazil, và với kỳ vọng tốt hiện nay, thời tiết cần phải ở mức lý tưởng để đạt các kỳ vọng này. Nếu không, rất có thể đây sẽ là thông tin “bullish” đối với giá ngô trong giai đoạn giữa năm 2020.

- Dự đoán ngô tháng 3: Giá sẽ tiếp tục duy trì khoảng giao dịch đi ngang 378 – 390 trong ngắn hạn. Khả năng biến động của ngô là rất thấp do thiếu thông tin cơ bản bất ngờ.

Lúa mỳ vẫn tiếp tục là mặt hàng giảm điểm nhiều nhất trên sàn CBOT khi đóng cửa phiên hôm qua và giá đang tiếp tục giảm thêm trong phiên sáng nay. Các thông tin cơ bản không “bearish” mạnh, mà lực bán chủ yếu đến từ nhóm phân tích kĩ thuật với mức kháng cự 550 sau khi đổi vai đã trở thành mức chặn trên rất mạnh trên biểu đồ lúa mỳ tháng 3. Ngoài ra, giá cũng đã trượt xuống dưới đường xu hướng – trendline tăng điểm trước đó, tạo ra các tín hiệu đảo chiều và càng khiến bên bán đẩy mạnh bán ra từ đầu tuần này.

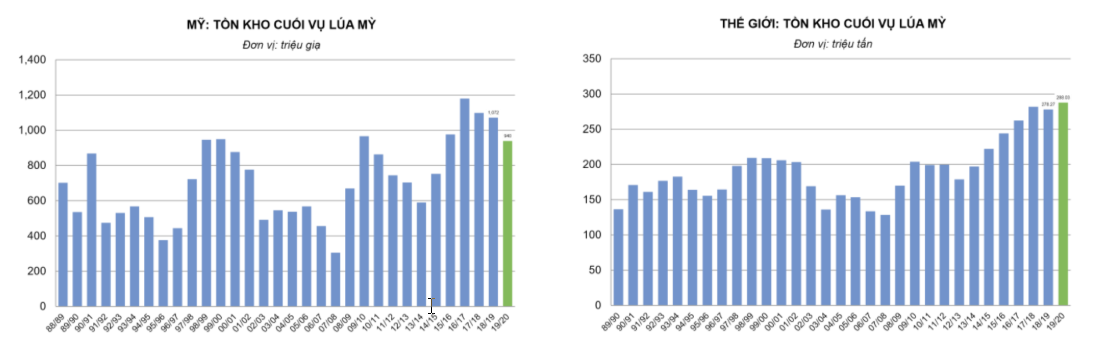

Trong báo cáo WASDE tháng 2, USDA giảm dự báo tồn kho cuối vụ lúa mỳ Mỹ 2019/20 từ 965 xuống 940 triệu giạ, mức giảm nhiều hơn so với dự đoán trước đó của Reuters và ngày càng giảm nhiều hơn so với mức 1.072 tỉ giạ tồn kho niên vụ trước. Mức giảm dự đoán này đến từ việc xuất khẩu lúa mỳ Mỹ bất ngờ tăng dự báo thêm 25 triệu giạ. Mặc dù tiến độ xuất khẩu lúa mỳ Mỹ trong thời gian qua không thực sự ấn tượng, nhưng trong bối cảnh sản lượng lúa mỳ Úc giảm mạnh do hạn hán và Nga hạn chế xuất khẩu ngũ cốc trong năm nay, USDA vẫn đặt kỳ vọng xuất khẩu lúa mỳ Mỹ sẽ cải thiện trong thời gian tới. Vì thế, các báo cáo Export Inspections và Export Sales sắp tới sẽ cần phải ở mức cao để duy trì những kỳ vọng này. Nếu các số liệu này gây thất vọng, sẽ là thông tin có tác động “bearish” đối với thị trường.

Đối với các số liệu thế giới, tồn kho cuối vụ 19/20 hầu như không thay đổi so với báo cáo tháng trước và vẫn ở mức cao nhất trong lịch sử. USDA cũng thay đổi rất ít các số liệu cung cầu trong báo cáo tháng này. Xuất khẩu lúa mỳ của khu vực EU tăng dự báo thêm 1 triệu tấn; xuất khẩu của Canada giảm 0.5 triệu tấn và xuất khẩu của Kazakhstan tăng 0.8 triệu tấn là các thay đổi duy nhất trong báo cáo. Vì thế, các số liệu thế giới không có nhiều tác động đến thị trường CBOT sau báo cáo.

Nhìn chung, các thông tin cơ bản của lúa mỳ vẫn đang thiên về “bullish” nhiều hơn, đặc biệt là dựa vào lo ngại chất lượng lúa mỳ vụ đông của Mỹ đang bị giảm mạnh do thời tiết xấu. Nhưng trong ngắn hạn, lực bán từ nhóm phân tích kĩ thuật sẽ khá mạnh và nếu giảm dưới hỗ trợ 540, giá hoàn toàn có thể giảm tới 520 rồi mới bật lại.

- Dự đoán lúa mỳ tháng 3: Giá sẽ nhạy cảm ở vùng giá 540 này sau khi có diễn biến phá vỡ kênh tăng kể từ tháng 9 năm 2019. Tại vùng hồi phục giá 545 nếu có, nhiều khả năng thị trường sẽ down nhẹ thăm dò lại vùng đáy 538 – 540 trước khi có các diễn biến tiếp theo.

Giaodich24

.jpg)