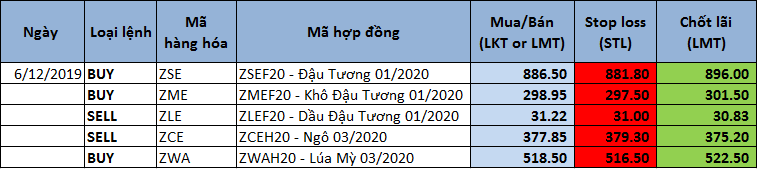

Đậu tương và khô đậu đóng cửa tăng điểm trong tuần trước với các mức tăng tương đương nhau. Đầu tuần trước, khô đậu tăng mạnh hơn đậu tương nhờ có nhiều lực mua hàng thật từ các buyers châu Á khi vùng giá CBOT tháng 1 và tháng 3 đã giảm xuống các mức rất hấp dẫn. Tuy nhiên, phiên cuối tuần đã diễn ra trái chiều khi khô đậu bất ngờ có lực bán rất mạnh. Chính phiên thứ sáu tuần trước và giúp đậu tương và khô đậu có bước đi tương đồng hơn, với vùng giá 900 của đậu tương sẽ tương đương vùng 300 – 305 của khô đậu. Nếu tăng vượt các vùng kháng cự quan trọng này, đậu tương và khô đậu có thể sẽ tiếp tục tăng điểm đáng kể trong tuần này.

Hiện nay, các thông tin liên quan đến Mỹ và Trung Quốc vẫn đang có tác động đáng kể lên giá CBOT. Trong tuần trước, các thông tin theo chiều hướng tích cực nhiều hơn, đặc biệt là việc Bloomberg dẫn nguồn tin thân cận với Tổng thống D.Trump cho biết Mỹ và Trung Quốc đã sắp đạt được đồng thuận giảm thuế. Cuối tuần trước, Bộ thương mại Trung Quốc cũng lần đầu tiên xác nhận việc sẽ bỏ thuế nhập khẩu đối với một số lô hàng đậu tương và thịt lợn của Mỹ. Đây rõ ràng là các tín hiệu tích cực hơn, cho thấy 2 bên đã ở rất gần thỏa thuận thương mại giai đoạn 1.

Bên cạnh Mỹ - Trung, việc đồng Real Brazil tăng giá trở lại so với Dollar Mỹ là thông tin rất quan trọng, hạn chế rất nhiều lực bán trên thị trường trong tuần qua. Để đồng Real tăng giá trở lại sau 1 tháng giảm giá liên tục trước đó, Tổng thống Mỹ D.Trump đã phải cứng rắn đe dọa sẽ tăng thuế nhập khẩu nếu Brazil và Argentina tiếp tục phá giá đồng nội tệ. Sau lời đe dọa này, cả đồng Real Brazil và Peso Argentina đều tăng giá trở lại, và có thể sẽ tiếp tục tăng thêm trong tuần này. USDA sẽ phát hành báo cáo WASDE tháng 12 vào lúc 24:00 đêm mai. Rõ ràng báo cáo này sẽ có tác động mạnh đối với sàn CBOT sau đó. Thị trường sẽ tập trung nhiều vào số liệu tồn kho cuối vụ Mỹ và sản lượng Argentina và Brazil trong báo cáo này.

*** Các yếu tố Bullish (khiến giá tăng):

+ Tồn kho cuối vụ Mỹ năm nay giảm mạnh so với năm ngoái, không còn là mức cao đột biến.

+ Các thông tin liên quan đến Mỹ và Trung Quốc đã tích cực hơn. Trung Quốc bỏ thuế nhập khẩu đối với một số lô hàng đậu tương nhập khẩu từ Mỹ.

+ Trung Quốc đã mua khá nhiều đậu tương Mỹ trong tuần trước, do giá đậu tương Brazil tăng mạnh.

+ Tại cả Brazil và Argentina, dù không có lo ngại đáng kể, nhưng vẫn có một số vùng đang ở trong tình trạng hạn hán.

+ Giá khô đậu và dầu đậu nành tại Argentina đang tăng vọt, do lo ngại thiếu nguồn cung sau khi công vy Vincentin công bố tình trạng khó khăn.

+ Đồng Real Brazil và Peso Argentina đã tăng giá trở lại, sẽ phần nào hạn chế lực bán của nông dân nước này.

*** Các yếu tố Bearish (khiến giá giảm):

+ Thu hoạch đậu tương Mỹ đã kết thúc và không bị ảnh hưởng nhiều do thời tiết xấu như các lo ngại trước đó.

+ Sản lượng đậu tương Brazil và Argentina có chiều hướng được tăng nhẹ dự đoán. Sản lượng đậu tương Brazil ở mức cao kỷ lục.

+ Chừng nào Mỹ và Trung Quốc chưa chính thức ký vào thỏa thuận thương mại, giá vẫn khó tăng mạnh.

+ Dịch tả heo châu Phi đang tiếp tục diễn biến phức tạp ở khu vực Đông Á và Đông Nam Á, dẫn đến giảm nhu cầu TĂCN.

- Dự đoán đậu tương tháng 1: Giá có thể sẽ tiếp tục tăng điểm trong hôm nay và ngày mai, lên sát vùng kháng cự 900. Sau đó, kết quả trong báo cáo WASDE tháng 12 của USDA sẽ quyết định xu hướng giá trong những ngày tiếp theo.

- Dự đoán khô đậu tháng 1: Giá sẽ đi theo đậu tương với mức 300 của khô đậu sẽ tương đương mức 900 của đậu tương. Giá có thể tăng trở lại một phần nhờ lực mua hàng thật từ các buyers châu Á.

Ngô đóng cửa giảm điểm trong tuần trước, với mức giảm của các hợp đồng tháng gần nhiều hơn so với hợp đồng tháng xa. Nhìn chung ngô vẫn đang ở trong giai đoạn giao dịch lình xình, với chiều hướng “bearish” nhẹ trong ngắn hạn. Các thông tin cơ bản của ngô không mới và cũng không có nhiều tác động đối với giá CBOT trong khoảng thời gian này. Có lẽ phải đợi sau báo cáo Cung – cầu tháng 12 được USDA phat hành vào đêm mai, giá ngô mới có thể biến động mạnh hơn và rõ ràng xu hướng trong thời gian tới.

Mùa vụ ngô Mỹ đã ở cuối giai đoạn thu hoạch và băng giá vẫn chưa xuất hiện trên diện rộng như những lo ngại trước đó. Điều này đồng nghĩa với việc năng suất hầu như không bị thiệt hại do thời tiết tiết xấu trong giai đoạn thu hoạch gây ra, và sản lượng nhiều khả năng sẽ tương đương mức dự đoán hiện nay của USDA. Đây cũng là lý do chính khiến ngô chịu nhiều lực bán trong thời gian qua, bởi trước đó, lo ngại về mùa vụ Mỹ gần như là thông tin “bullish” trên thị trường.

Đối với mùa vụ ngô Nam Mỹ, nhìn chung thời tiết và chất lượng mùa vụ không tốt như đối với đậu tương. Ngô vụ 1 tại Brazil được trồng nhiều ở các bang phía nam, là những bang đang có ít mưa hơn các vùng sản xuất lớn khác. Tương tự, các vùng trồng ngô ở Argentina cũng không có nhiều mưa trong thời gian gần đây. Dự báo trong tuần này, mưa diễn ra rất ít, có thể sẽ dần dần tạo ra những lo ngại về sản lượng ngô Nam Mỹ trong thời gian tới. Bên cạnh đó, lo ngại giảm sản lượng cũng đang ngày càng rõ ràng hơn ở châu Âu và Nam Phi, những nơi có thời tiết không thuận lợi trong cả mùa vụ năm nay.

Về xuất khẩu, các số liệu xuất khẩu ngô Mỹ vẫn đang rất thấp, sau khi Brazil và Argentina đẩy mạnh bán hàng ngô vụ cũ trong thời gian qua. Trong niên vụ 2018/19, cả Brazil và Argentina đều có sản lượng ngô rất lớn, nên giá rẻ hơn và nguồn cung dồi dào hơn so với ngô của Mỹ.

*** Các yếu tố Bullish (khiến giá tăng):

+ Tồn kho cuối vụ ngô Mỹ 2019/20 dự báo sẽ có năm giảm thứ 3 liên tiếp.

+ Tồn kho cuối vụ ngô thế giới 2019/20 cũng sẽ có năm giảm thứ 3 liên tiếp và có thể giảm nhẹ trong báo cáo tháng 12 này.

+ Lo ngại giảm sản lượng đang diễn ra đối với mùa vụ ngô tại Argentina, Brazil, châu Âu và cả Nam Phi. Thời tiết không thuận lợi trong cả mùa vụ năm nay là nguyên nhân gây ra lo ngại này.

+ Thị trường kỳ vọng nhu cầu sử dụng ngô cho ethanol của Mỹ sẽ nhiều hơn.

+ Lo ngại Argentina sẽ tăng thuế xuất khẩu ngô, sẽ khiến các buyers đẩy mạnh mua ngô Nam Mỹ trong ngắn hạn.

*** Các yếu tố Bearish (khiến giá giảm):

+ Thu hoạch ngô Mỹ đã gần kết thúc, và năng suất không bị ảnh hưởng nhiều bởi băng giá như những lo ngại trước đó.

+ Xuất khẩu ngô Mỹ đang có tiến độ không tốt và rất khó đạt được kế hoạch mà USDA đang đề ra.

+ Dịch tả heo châu Phi vẫn xuất hiện các trường hợp mới ở Trung Quốc và các nước châu Á, làm ảnh hưởng tới nhu cầu sử dụng TĂCN.

- Dự đoán ngô tháng 3: Giá vẫn đang ở trạng thái “bearish” và cần có thông tin cơ bản để đảo chiều tăng trở lại. Nếu báo cáo WASDE không gây bất ngờ, ngô sẽ vẫn ở trong khoảng giao dịch 366 – 380 trong tuần này.

Lúa mỳ đóng cửa giảm mạnh trong tuần trước, ở dưới mức 525 tạo ra tín hiệu “bearish” trong tuần này. Giá tiếp tục giảm trong sáng nay, cho thấy trạng thái “bearish” về mặt kỹ thuật, dù lúa mỳ vẫn đang ở trên trendline tăng điểm trong ngắn – trung hạn. Các thông tin cơ bản không quá mới, là nguyên nhân khiến giá giao dịch lình xình trong vài phiên gần đây.

Phải đợi sau báo cáo WASDE ngày mai của USDA, giá mới có biến động nhiều hơn. Sản lượng lúa mỳ Úc đang liên tục bị giảm dự đoán trong các báo cáo gần đây. ABARES giảm mạnh sản lượng xuống mức 15.85 triệu tấn, Informa cũng dự đoán mức thấp tương đương. FC Stone hôm nay giảm sản lượng xuống dưới 15 triệu tấn, là các thông tin cho thấy mùa vụ lúa mỳ Úc năm nay thật sự rất tồi tệ. USDA đang dự đoán mức sản lượng 18.0 triệu tấn, nên các hãng tin đều dự đoán USDA sẽ giảm mạnh sản lượng lúa mỳ Úc trong báo cáo ngày mai, qua đó khiến tồn kho cuối vụ lúa mỳ thế giới giảm mạnh.

Bên cạnh mùa vụ Úc, lo ngại về sản lượng cũng đang diễn ra tại Argentina, châu Âu và cả Nga. Thời tiết không thuận lợi trong thời gian qua có thể khiến tất cả sản lượng ở các vùng sản xuất lớn này đều bị giảm đi so với các kỳ vọng trước đó. Vì vậy, Giaodich24 cho rằng sẽ rất khó để lúa mỳ giảm xuống mức 500 trong ngắn hạn. Nếu báo cáo WASDE tháng 12 của USDA confirm tất cả các mức giảm sản lượng này, tồn kho cuối vụ thế giới có thể giảm mạnh hơn dự đoán của Reuters, và tạo ra xu hướng “bullish” mạnh sau đó.

*** Các yếu tố Bullish (khiến giá tăng):

+ Tồn kho cuối vụ lúa mỳ Mỹ thấp hơn năm ngoái, dự báo sẽ tiếp tục giảm trong báo cáo tháng này.

+ Các vùng trồng lúa mỳ vụ đông ở phía nam nước Mỹ vẫn đang ở trong tình trạng hạn hán, mức độ ngày càng nghiêm trọng hơn.

+ Lo ngại giảm sản lượng đang diễn ra ở Úc, Argentina, châu Âu và cả Nga, đều là những nước xuất khẩu lúa mỳ lớn trên thế giới.

*** Các yếu tố Bearish (khiến giá giảm):

+ Tồn kho cuối vụ lúa mỳ Mỹ vẫn đang ở mức cao trong lịch sử.

+ Tồn kho cuối vụ lúa mỳ thế giới đang được dự báo ở mức cao nhất trong lịch sử. Kể cả bị giảm trong báo cáo tháng 12, đây vẫn là mức cao hơn nhiều so với năm ngoái.

- Dự đoán lúa mỳ tháng 3: Giá sẽ khó giảm sâu trong thời gian tới. Theo Giaodich24 dự đoán, sản lượng và tồn kho lúa mỳ thế giới có thể sẽ bị giảm mạnh trong báo cáo ngày mai và khiến lúa mỳ đảo chiều tăng trở lại.

TIN NGŨ CỐC CUỐI TUẦN TRƯỚC:

• Báo cáo Bán hàng hàng ngày – Daily Export Sales của USDA:

- Bán 245,872 tấn ngô 2019/20 cho Mexico.

• Báo cáo mùa vụ Pháp hàng tuần của France Agri Mer:

- Tiến độ thu hoạch ngô tại Pháp đã đạt 95%, so với 92% tuần trước và 100% cùng kỳ năm ngoái và 100% trung bình 5 năm qua.

- Gieo trồng lúa mỳ Pháp hiện đã đạt 83% diện tích dự kiến, so với 80% tuần trước và 99% cùng kỳ năm ngoái và 100% trung bình 5 năm qua. Chất lượng đạt 73% tốt – tuyệt vời, so với 75% tuần trước và 82% cùng kỳ năm ngoái.

• Báo cáo của Bộ nông nghiệp Trung Quốc:

- Sản lượng đậu tương của nước này trong niên vụ 2019/20 sẽ đạt 18.1 triệu tấn, cao hơn mức 17.23 triệu tấn trong dự đoán trước và mức 15.95 triệu tấn sản lượng năm ngoái.

- Sản lượng ngô 2019/20 đạt 260.77 triệu tấn, tăng 1.4% so với mức 257.33 triệu tấn năm ngoái.

- Sản lượng lúa mỳ 2019/20 đạt 133.59 triệu tấn, so với 131.43 triệu tấn năm ngoái.

• Báo cáo của Bộ nông nghiệp Ukraina:

- Xuất khẩu ngô trong tuần trước tăng lên mức 1.1 triệu tấn, nâng xuất khẩu từ đầu niên vụ lên mức 8.4 triệu tấn, nhanh hơn 32% so với cùng kỳ năm ngoái.

- Xuất khẩu lúa mỳ trong tuần trước đạt 443,000 tấn, tăng so với mức 250,000 tấn trong tuần trước, nâng xuất khẩu từ đầu niên vụ lên mức 13.7 triệu tấn, tăng 45% so với cùng kỳ năm ngoái.

• Theo nguồn tin thị trường, giá khô đậu và dầu đậu nành tại Argentina đã tăng vọt trong ngày hôm qua, khi các buyers đang có nhu cầu mua hàng lớn. Giá khô đậu giao tháng 1 đã tăng $6/tấn chỉ trong vòng 1 ngày, tức là mức tăng 1.5%, lên $333/tấn FOB Up River. Trong khi đó, giá dầu đậu nành tháng 1 tại Argentina đã tăng thêm $20/tấn, tương đương mức tăng 20%, lên giá $729/tấn FOB.

• Bộ nông nghiệp Nga vừa tăng dự báo sản lượng các loại ngũ cốc của nước này trong năm 2019 lên mức 121.0 triệu tấn, so với mức 120.0 triệu tấn trong báo cáo trước, và mức 113.2 triệu tấn năm ngoái, Bộ nông nghiệp Nga giữ nguyên dự báo sản lượng lúa mỳ 2019 ở mức 75.0 triệu tấn, so với mức 72.1 triệu tấn sản lượng năm ngoái.

Giaodich24

![[Phân tích] Yếu tố kỹ thuật có thể tác động tích cực lên giá đường và cà phê trong phiên cuối tuần](/data/images/03_2021/dUDMtQts2TUYpqPoty41.jpg)