Đậu tương, khô đậu và dầu đậu nành đều bất ngờ giảm rất mạnh trong phiên cuối tuần trước, dẫn dắt xu hướng giảm trên sàn CBOT. Nhưng do các phiên tăng điểm trước đó, nên giá các mặt hàng đậu vẫn có mức tăng nhỏ không đáng kể khi đóng cửa tuần. Hiện nay, đà tăng dốc của đậu tương và dầu đậu nành đã có tín hiệu đảo chiều khi giá giảm xuống dưới các trendline tăng điểm ngắn hạn. Trong khi đó, khô đậu vẫn yếu hơn các mặt hàng khác, và chỉ ở trong khoảng lớn 298 – 308 trong ngắn hạn.

Căng thẳng tại Trung Đông về mặt lý thuyết chỉ liên quan đến Mỹ và Iran, tác động tới giá dầu thô và giá vàng thế giới. Tuy nhiên, Iran lại là đồng minh của Trung Quốc và Nga, nên thị trường xuất hiện tin đồn Trung Quốc sẽ trì hoãn việc ký thỏa thuận thương mại vào giữa tháng 1 này để phản đối việc Mỹ vừa tấn công và giết tướng Soleimani – nhân vật quyền lực thứ 2 tại Iran. Đây chỉ là tin đồn được đăng trên Twitter của các hãng tin và các nhà phân tích uy tín, nhưng cũng đã có tác động rất đáng kể đối với thị trường trong ngày cuối tuần. Bên cạnh đó, giá giảm điểm cũng do tâm lý chốt lời sau giai đoạn tăng mạnh trước đó.

Báo cáo Export Sales tuần trước của USDA rõ ràng là thông tin “bearish” và góp phần không nhỏ vào lực bán mạnh sau đó. Số liệu bán hàng ở mức thấp nhất từ đầu niên vụ, trái ngược hoàn toàn với tâm lý kỳ vọng Trung Quốc sẽ mua nhiều đậu tương Mỹ trước đó. Kể từ sau khi Mỹ và Trung Quốc đạt được thỏa thuận thương mại giai đoạn 1, Trung Quốc vẫn chưa mua nhiều đậu tương Mỹ như cam kết, đang khiến thị trường hoài nghi và có luồng thông tin cho rằng nhu cầu của Trung Quốc giảm mạnh, nên nước này sẽ không mua nhiều đậu tương Mỹ kể cả sau khi ký thỏa thuận. Đây có thể sẽ là thông tin “bearish” trong thời gian tới và khiến giá giảm trở lại.

*** Các yếu tố Bullish (khiến giá tăng):

+ Tồn kho cuối vụ Mỹ giảm mạnh so với năm ngoái, không còn là mức cao đột biến.

+ Mỹ và Trung Quốc dự kiến sẽ ký thỏa thuận thương mại vào giữa tháng 1 và thị trường kỳ vọng Trung Quốc sẽ mua nhiều đậu tương Mỹ hơn sau đó.

+ Mùa vụ đậu tương tại phía nam Brazil và Argentina có thời tiết không lý tưởng như những nơi khác.

+ Argentina chính thức tăng thuế xuất khẩu đậu tương, dầu đậu nành, và khô đậu lên 33%, sẽ tạo lợi thế xuất khẩu đối với nông sản Mỹ.

+ Giá các loại dầu thực vật vẫn ở các vùng giá cao, hỗ trợ giá dầu đậu nành.

*** Các yếu tố Bearish (khiến giá giảm):

+ Mùa vụ đậu tương tại Brazil và Argentina nhìn chung ở mức tốt. Có một số lo ngại về tình trạng thiếu mưa nhưng chưa quá lớn. FC Stone vừa tăng dự báo sản lượng.

+ Báo cáo Export Sales tuần trước của USDA thấp nhất từ đầu niên vụ, tạo ra tâm lý lo lắng Trung Quốc sẽ không

mưa nhiều hàng như kỳ vọng.

+ Dịch tả heo châu Phi vẫn đang diễn biến phức tạp, ảnh hưởng tới nhu cầu thức ăn chăn nuôi tại các nước châu Á.

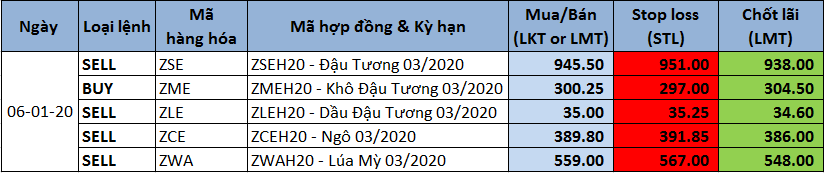

- Dự đoán đậu tương tháng 3: Giá sẽ tăng trở lại với lực yếu ớt và điều chỉnh mạnh tạo ra xu hướng giảm giá gắn hạn trước thời điểm USDA phát hành báo cáo ngày 10/1; Chiến lược trong ngày bán tại vùng giá 945.5, mục tiêu chốt lãi 938, cắt lỗ tại 951.

- Dự đoán khô đậu tháng 3: Giá sẽ giao dịch trong phạm vi 300 – 307, nhiều khả năng đi ngang theo các ngưỡng giá kỹ thuật ở trên. Giaodich24 cho rằng ngưỡng giá 300 hỗ trợ khá mạnh và chưa từng bị thủng từ thời điểm 14/12 nên chiến lược mua sẽ được ưu tiên; mua ở vùng giá 300.25, mục tiêu chốt lãi ở 304.5, cắt lỗ tại 297.

- Dự đoán dầu đậu tương tháng 3: Bán ở vùng giá 35, mục tiêu lãi ở 34.6, cắt lỗ ở 35.25.

Ngô đóng cửa giảm khá nhiều trong phiên cuối tuần trước, do xu hướng giảm chung trên sàn CBOT. Đóng cửa tuần, các hợp đồng ngô đều có mức giảm nhẹ, nhưng vẫn ở trong xu hướng ngang với các khoảng giao dịch hẹp. Xu hướng này đã kéo dài 3 tuần và có thể sẽ còn tiếp tục đến trước các báo cáo quan trọng ngày 10/01 sắp tới của USDA. Ngô thiếu thông tin cơ bản trong giai đoạn này, nên các báo cáo sắp tới có thể sẽ có tác động rất mạnh đối với thị trường. Mùa vụ ngô tại Argentina và Brazil đều đã xuất hiện những lo ngại về tình trạng thiếu mưa. Các hãng tin lớn đều đã có báo cáo về vấn đề này, và đánh giá thời tiết tại Nam Mỹ đang ở dưới mức thuận lợi đối với mùa vụ ngô năm nay. Điều này có thể ảnh hưởng tới sản lượng ngô của cả Brazil và Argentina. Trong cuối tuần trước, FC Stone đã giảm dự báo sản lượng ngô của Brazil, phù hợp với các lo ngại về tình trạng thiếu mưa ở Rio Grande do Sul và phía nam Brazil trong cả tháng 12. Ngô vụ 1 năm nay có thể sẽ không đạt được năng suất tốt như các kỳ vọng trước đó. Còn nông dân cũng sẽ gieo trồng ngô vụ 2 một cách thật trọng hơn, bởi thời tiết tại phía nam dự báo sẽ không có cải thiện đáng kể trong vòng 2 – 3 tuần tới.

Báo cáo Export Sales của USDA tuần trước đưa ra số liệu bán hàng gây thất vọng đối với ngô. Tiến độ bán hàng ngô Mỹ từ đầu niên vụ đang chậm hơn 13.5 triệu tấn và giao hàng chậm hơn 10.2 triệu tấn so với cùng kỳ năm ngoái. Trong khi đó, USDA dự đoán xuất khẩu cả niên vụ 2019/20 sẽ chỉ giảm 5.5 triệu tấn so với niên vụ trước. Có thể thấy rõ ràng tiến độ xuất khẩu ngô Mỹ đang chậm hơn rất nhiều so với kế hoạch của USDA và chắc chắn USDA sẽ phải giảm xuất khẩu – tăng tồn kho trong các báo cáo tiếp theo.

*** Các yếu tố Bullish (khiến giá tăng):

+ Tồn kho cuối vụ ngô Mỹ 2019/20 dự báo sẽ có năm giảm thứ 3 liên tiếp.

+ Tồn kho cuối vụ ngô thế giới 2019/20 cũng có năm giảm thứ 3 liên tiếp.

+ Các vùng trồng ngô tại Brazil và Argentina có thời tiết không thuận lợi trong tháng 12. Mùa vụ Nam Phi gần như không thể đảo ngược với tình trạng hạn hán rất nghiêm trọng.

+ Thị trường kỳ vọng nhu cầu sử dụng ngô cho ethanol của Mỹ sẽ nhiều hơn.

+ Argentina tăng thuế xuất khẩu, sẽ khiến nguồn cung xuất khẩu giảm đi.

*** Các yếu tố Bearish (khiến giá giảm):

+ Tiến độ xuất khẩu ngô Mỹ đang chậm hơn rất nhiều so với kế hoạch của USDA.

+ Dịch tả heo châu Phi vẫn chưa bị dập tắt hoàn toàn, ảnh hưởng lớn đến nhu cầu ngô của các nước châu Á.

- Dự đoán ngô tháng 3: kết hợp với các tín hiệu kỹ thuật, giao dich 24 nhận định giá có thể sẽ tiếp tục đi ngang với biên độ rộng trước các báo cáo ngày 10/01 của USDA, xu hướng chủ đạo trong ngày là giảm; chiến lược an toàn canh bán tại vùng giá 389, mục tiêu chốt lãi ở 386, cắt lỗ ở 391.85.

Lúa mỳ đóng cửa giảm điểm theo các mặt hàng khác trong phiên thứ sáu tuần trước và đóng cửa tuần với các mức thay đổi nhỏ. Các hợp đồng tháng gần trên sàn Chicago giảm nhẹ, trong khi các hợp đồng tháng xa đóng cửa tăng nhẹ. Giá lúa mỳ trên cả 3 sàn giao dịch tại Mỹ đều đang có chung xu hướng trong thời gian gần đây, bởi các yếu tố cơ bản giống nhau, đều tập trung vào mùa vụ Mỹ. Báo cáo của các sở nông nghiệp tạ Mỹ cho thấy chất lượng lúa mỳ vụ đông đến cuối tháng 12 đã bị giảm khá nhiều so với hồi cuối tháng 11. Thời tiết khô hạn đang ngày càng trở nên nghiêm trọng hơn và lan rộng ra ở các vùng sản xuất lớn sẽ tiếp tục là thông tin “bullish” và giúp giá lúa mỳ neo ở các mức cao trong thời gian tới.

Báo cáo Export Sales của USDA trong tối thứ sáu tuần trước cho biết bán hàng và giao hàng lúa mỳ đều bị giảm mạnh so với 4 tuần gần đây. Tiến độ bán hàng lúa mỳ từ đầu niên vụ đang nhanh hơn 1.1 triệu tấn và giao hàng nhanh hơn 2.0 triệu tấn so với cùng kỳ năm ngoái. Trong khi đó, USDA đang dự đoán xuất khẩu lúa mỳ Mỹ cả niên vụ 2019/20 sẽ tăng 1.1 triệu tấn so với niên vụ trước. Vì thế, có thể thấy tốc độ xuất khẩu lúa mỳ Mỹ đang đạt kỳ vọng của USDA, nhưng sẽ phải duy trì tốc độ xuất khẩu ở quanh mức 400,000 tấn mỗi tuần trong thời gian tới. Về các mùa vụ khác trên thế giới, lo ngại vẫn đang xuất hiện ở Argentina và Úc, khi những cơn mưa đến muộn không thể giúp đảo ngược tình trạng hạn hán vốn đã kéo dài rất lâu trước đó. Mùa vụ tại châu Âu thuận lợi hơn trong vòng 2 – 3 tuần gần đây. Trong khi đó, tại Nga và Ukraina, đã bắt đầu xuất hiện những lo ngại do tình trạng thiếu mưa gây ra.

*** Các yếu tố Bullish (khiến giá tăng):

+ Tồn kho cuối vụ lúa mỳ Mỹ thấp hơn năm ngoái, và bị giảm thêm trong báo cáo WASDE tháng 12.

+ Chất lượng lúa mỳ vụ đông tại Mỹ bị giảm mạnh so với cuối tháng 11. Thời tiết hạn hán vẫn nghiêm trọng hơn và lan rộng ra.

+ Sản lượng lúa mỳ Úc vẫn bị giảm dự đoán và gần như chắc chắn sẽ ở dưới 16 triệu tấn.

+ Sản lượng lúa mỳ Argentina cũng đang lo ngại sẽ bị giảm dự báo trong thời gian tới.

+ Mùa vụ lúa mỳ Nga và Ukraina đang có báo động với thời tiết thiếu mưa gần đây.

+ Xuất khẩu lúa mỳ Mỹ đang có tiến độ trung bình, đạt kỳ vọng của USDA.

*** Các yếu tố Bearish (khiến giá giảm):

+ Tồn kho cuối vụ lúa mỳ Mỹ vẫn đang ở mức cao trong lịch sử.

+ Tồn kho cuối vụ lúa mỳ thế giới đang được dự báo ở mức cao nhất trong lịch sử. Tồn kho bất ngờ tăng trong báo cáo WASDE tháng 12.

+ Mùa vụ có chuyển biến tích cực hơn ở EU với thời tiết mưa nhiều hơn.

- Dự đoán lúa mỳ tháng 3: Giá có thể sẽ giao dịch giằng co trước báo cáo WASDE tháng 1. Căn cứ thêm các mốc giá kỹ thuật; giaodich24 cho rằng Lúa mỳ sẽ có các điều chinh mục tiêu về mố giá 548; tuy nhiên do phạm vi giá giao dịch khá rộng tiềm ẩn nhiều rủi ro, nên khuyến nghị NĐT canh giá bán cao tại mốc 559.

.jpg)