Đậu tương đóng cửa tăng điểm trở lại trong ngày hôm qua, kết thúc chuỗi 9 phiên giảm liên tiếp trước đó. Giá đang tiếp tục tăng mạnh trong phiên sáng nay, do tâm lý mua bắt đáy và chốt lời của giới đầu cơ trong ngắn hạn. Trước đó, thị trường giảm điểm dựa vào 2 nguyên nhân chính: một là Trung Quốc chưa mua nhiều đậu tương Mỹ sau khi ký thỏa thuận thương mại; hai là virus Corona tạo áp lực “bearish” lên thị trường hàng hóa và ngũ cốc nói chung. Mặc dù nguyên nhân giảm rất hợp lý và không có gì phải bàn cãi, nhưng mức độ giảm của đậu tương trong thời gian qua với chuỗi 9 phiên giảm liên tiếp bị các hãng tin lớn đánh giá là hơi thái quá đối với cung – cầu thực tế. Vì thế, việc giá tăng trở lại cũng không có gì bất ngờ và có thể đậu tương sẽ giao dịch với khoảng 880 – 900 trong 1 – 2 phiên tiếp theo.

Dầu đậu nành cũng tăng điểm theo đậu tương và giá dầu cọ trong ngày hôm qua, là nguyên nhân khiến giá khô đậu yếu hơn các mặt hàng khác. Khô đậu vẫn đang ở mức thấp nhất trên các biểu đồ tháng gần, và là vùng pricing rất tốt đối với các buyers Việt Nam. Giá basis tháng 3 – 4 đang rất cao, nhưng basis tháng 5 – 6 – 7 ở mức trung bình, có thể tiến hành pricing ở thời điểm này với vùng giá CBOT ở quanh mức 300.

Trong ngày hôm qua, thị trường có khá nhiều thông tin “bullish” hỗ trợ giá tăng điểm. Đồng Real Brazil đã tăng trở lại sau khi giảm xuống mức thấp nhất trong lịch sử. Báo cáo Daily Export Sales của USDA bán 130,000 tấn đậu tương cho Ai Cập; thu hoạch đậu tương tại Brazil chậm hơn tới 10% so với năm ngoái; số liệu giao hàng trong báo cáo Export Inspections của USDA cao hơn tuần trước; ép dầu đậu tương Mỹ trong tháng 12 cao hơn tháng 11 và cùng kỳ năm ngoái; tồn kho đậu tương tại Argentina ở mức thấp nhất 5 năm. Tất cả đều là thông tin “bullish” và hỗ trợ giá đậu tương. Đến rạng sáng nay, báo cáo từ FC Stone tăng mạnh dự báo sản lượng đậu tương Brazil lên mức 124 triệu tấn, là thông tin “bearish”, nhưng có vẻ như không có tác động lên thị trường trong phiên sáng.

Nhìn chung, thị trường đang bị tác động rất mạnh từ các thông tin liên quan đến virus Corona và sẽ rất khó đoán chiều hướng tốt lên hay xấu đi của virus này. Trong trường hợp Trung Quốc và các nước kiểm soát được dịch bệnh, tốc độ lây lan chậm, thị trường sẽ tăng điều chỉnh trở lại, có thể quay trở lại vùng giá trên 900 trong thời gian tới. Tuy nhiên, nếu dịch chuyển biến xấu, lây lan rộng hơn trên thế giới và virus Corona có đột biến gen nguy hiểm, giá hoàn toàn có thể tiếp tục giảm sâu theo xu hướng chung của thị trường hàng hóa.

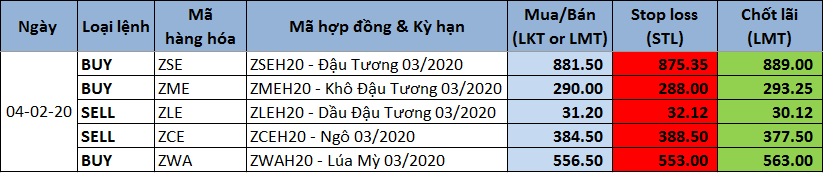

- Dự đoán đậu tương tháng 3: Giá có thể sẽ tăng trong ngày hôm nay, và quay lại khoảng giao dịch 880 – 900 trong tuần này. Xu hướng của thị trường sau đó sẽ phụ thuộc vào diễn biến mới của dịch cúm Vũ Hán.

- Dự đoán khô đậu tháng 3: Giá sẽ tăng trở lại theo đậu tương và có thể sẽ có cùng biên độ trong ngày hôm nay.

Ngô đóng cửa giảm nhẹ trong ngày hôm qua, nhưng đang tăng điểm trong sáng nay, lấy lại toàn bộ số điểm đã mất. Thị trường thiếu các thông tin cơ bản quan trọng như của đậu tương, nên sẽ rất khó để ngô có thể phá vỡ khoảng giao dịch đi ngang 375 – 394 trong ngắn hạn. Mặc dù virus Corona ảnh hưởng tới Trung Quốc, là nước có nhu cầu ngô lớn nhất thế giới. Nhưng thị trường cũng nhận ra rằng, Trung Quốc chỉ nhập khẩu số lượng ngô rất nhỏ của Mỹ, và các thông tin từ Trung Quốc chưa có tác động thực tế đến cung – cầu thế giới, nên giá chưa có lý do gì để giảm mạnh.

Tại Nam Mỹ, nhìn chung thời tiết đang có chuyển biến tích cực và có lợi hơn đối với các mùa vụ ngô. Tại Argentina, mưa to trên diện rộng trong vài ngày tới sẽ cải thiện độ ẩm đất ở những vùng thiếu mưa trước đó, sẽ giúp tăng chất lượng mùa vụ. Còn tại Brazil, phía nam hiện vẫn đang thiếu mưa, nhưng sự chú ý đang chuyển sang ngô vụ 2 vừa bắt đầu gieo trồng tại Mato Grosso và Parana. Thời tiết tại Mato Grosso, bang có sản lượng ngô vụ 2 lớn nhất cả nước vẫn được đánh giá ở mức tốt, thuận lợi cho giai đoạn đầu gieo trồng.

- Dự đoán ngô tháng 3: Giá có thể sẽ tăng nhẹ trong ngày hôm nay và vẫn duy trì khoảng giao dịch 375 – 394 trong 3 – 5 ngày tới.

Lúa mỳ đóng cửa tăng điểm trong ngày hôm qua, là phiên giao dịch rất quan trọng về mặt kỹ thuật. Lúa mỳ vừa được hỗ trợ ở mức tâm lý 550, vừa được hỗ trợ bởi đường xu hướng – trendline tăng điểm ngắn – trung – dài hạn. Tín hiệu này cho thấy xu hướng tăng điểm sẽ vẫn chiếm ưu thế trong thời gian tới, và không loại trừ khả năng lúa mỳ có thể tăng mạnh, bởi vẫn đang có rất nhiều thông tin “bullish” trên thị trường.

Tối qua, báo cáo Export Inspections đưa ra số liệu giao hàng ở mức trung bình. Xuất khẩu lúa mỳ của các nước châu Âu đang nhanh hơn tới 65% so với cùng kỳ năm ngoái, là hệ quả của việc giá lúa mỳ châu Âu cạnh tranh hơn trong thời gian gần đây. Đồng Ruble của Nga giảm giá xuống mức thấp nhất 2 tháng so với Dollar Mỹ. Thông tin xuất khẩu lúa mỳ của Pháp trong tháng 1 ở mức cao nhất 6 năm, bất chấp đình công gây ra tắc nghẽn tại cảng, cũng là thông tin “bullish” đối với lúa mỳ. Ngoài ra, thời tiết vẫn ở mức rất đáng lo ngại đối với lúa mỳ vụ đông tại Mỹ, cũng là yếu tố hỗ trợ giá tăng điểm trong trung – dài hạn. Chất lượng lúa mỳ ở hầu hết các vùng sản xuất lớn tại Mỹ đều giảm mạnh so với hồi cuối tháng 12 và giảm mạnh hơn nữa so với hồi cuối tháng 11, khiến thị trường kỳ vọng USDA sẽ giảm năng suất và sản lượng trong các báo cáo tháng tới. Nhìn chung, thị trường lúa mỳ đang có nhiều thông tin “bullish” hơn và giá sẽ vẫn ở trên trendline tăng điểm trong trung – dài hạn.

- Dự đoán lúa mỳ tháng 3: Giá có thể sẽ tăng điểm liên tục trong vài ngày tới, sau khi được hỗ trợ ở mức tâm lý 550 và trendline tăng điểm ngắn hạn.

TIN NGŨ CỐC 24 GIỜ QUA:

• Báo cáo Giao hàng – Export Inspections của USDA:

- Mời xem chi tiết trong file đính kèm.

• Báo cáo Bán hàng hàng ngày – Daily Export Sales của USDA:

- Bán 130,000 tấn đậu tương 2019/20 cho Ai Cập.

• Báo cáo của USDA chi nhánh Canada:

- Sản lượng lúa mỳ 19/20 đạt 32.0 triệu tấn, so với mức 32.35 trong báo cáo tháng 1 của USDA.

- Xuất khẩu lúa mỳ 19/20 đạt 22.2 triệu tấn, so với 24.0 trong báo cáo của USDA và 24.39 năm ngoái.

• Báo cáo Ép dầu và chế biến ngũ cốc của USDA:

- Ép dầu đậu tương của Mỹ trong tháng 12 đạt 5.54 triệu tấn (185 triệu giạ), so với 5.24 triệu tấn (175 triệu giạ) trong tháng 11 và 5.51 triệu tấn (164 triệu giạ) cùng kỳ năm ngoái.

- Tồn kho dầu đậu nành cuối tháng 12 của Mỹ đạt 2.093 tỉ pounds, so với 1.880 cuối tháng 11; và 1.945 ỉ pounds cùng kỳ năm ngoái.

- Tổng mức sử dụng ngô cho sản xuất nhiên liệu cồn trong tháng 12 đạt 479 triệu giạ, so với 457 trong tháng 11; và tăng 4% so với cùng kỳ năm ngoái.

• Báo cáo của Bộ thương mại Brazil:

- Xuất khẩu đậu tương của nước này trong tháng 1 đạt 1.49 triệu tấn, so với mức 3.44 triệu tấn đã xuất khẩu trong tháng 12 và mức 2.04 triệu tấn đã xuất khẩu cùng kỳ năm ngoái.

- Xuất khẩu khô đậu của Brazil trong tháng 1 đạt 1.06 triệu tấn, so với 1.67 triệu tấn trong tháng 12 và 1.24 triệu tấn cùng kỳ năm ngoái.

- Xuất khẩu ngô của Brazil trong tháng 1 đạt 2.29 triệu tấn, so với 4.37 triệu tấn trong tháng 12 và 3.87 triệu tấn cùng kỳ năm ngoái.

• Hãng tin Ag Rural báo cáo thu hoạch đậu tương trên cả nước Brazil đã đạt 9.0% diện tích dự kiến, so với 4.2% tuần trước, 19.0% đã thu hoạch cùng kỳ năm ngoái.

• Hãng tư vấn FC Stone tăng dự báo sản lượng đậu tương Brazil từ 121.76 triệu tấn, lên mức 124.0 triệu tấn. Tổng sản lượng ngô 2019/20 tăng dự báo từ 97.7 lên 97.9 triệu tấn.

• Hải quan Pháp báo cáo xuất khẩu lúa mỳ mềm của nước này trong tháng 1 đạt 1.33 triệu tấn, là mức cao nhất cho tháng 1 kể từ năm 2014 tới nay – năm có 1.66 triệu triệu tấn đã xuất khẩu trong tháng 1

Giaodich24

.jpg)