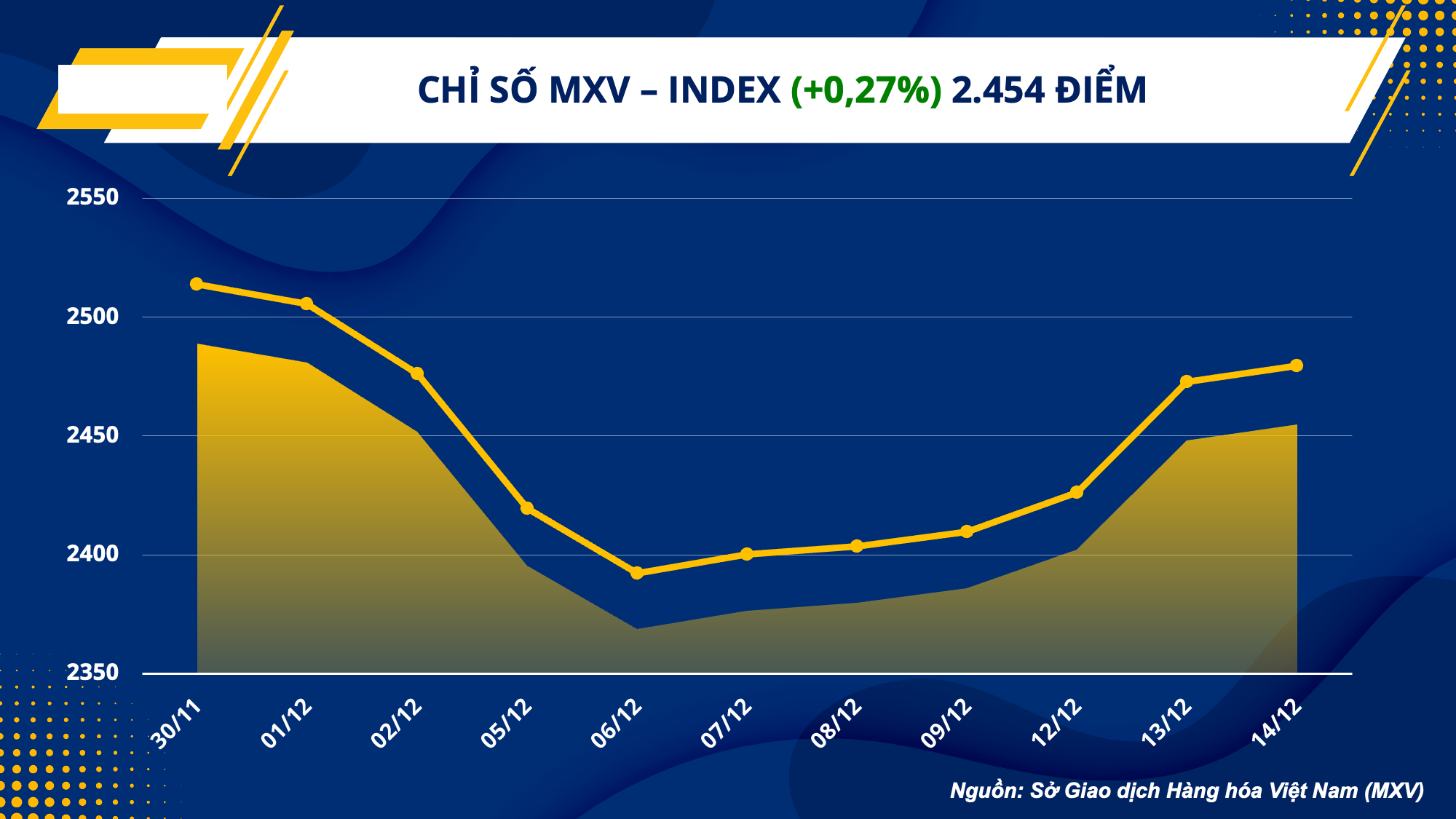

Theo Sở Giao dịch Hàng hoá Việt Nam (MXV), thị trường hàng hoá đóng cửa ngày giao dịch hôm qua 14/12 với diễn biến tương đối giằng co. Lực mua có phần chiếm ưu thế đã hỗ trợ chỉ số MXV- Index nối dài đà tăng sang phiên thứ 6 liên tiếp, với mức tăng 0,27% lên 2.454 điểm. Giá trị giao dịch toàn Sở tiếp tục duy trì ở mức 4.000 tỷ đồng.

Sức mua phần lớn vẫn đến từ thị trường Năng lượng và Nguyên liệu công nghiệp. Trong khi đó, ở cả nhóm Nông sản và Kim loại, diễn biến giá trái chiều khiến chỉ số MXV- Index riêng của 2 thị trường này đều không có sự thay đổi đáng kể so với mức đóng cửa phiên trước đó.

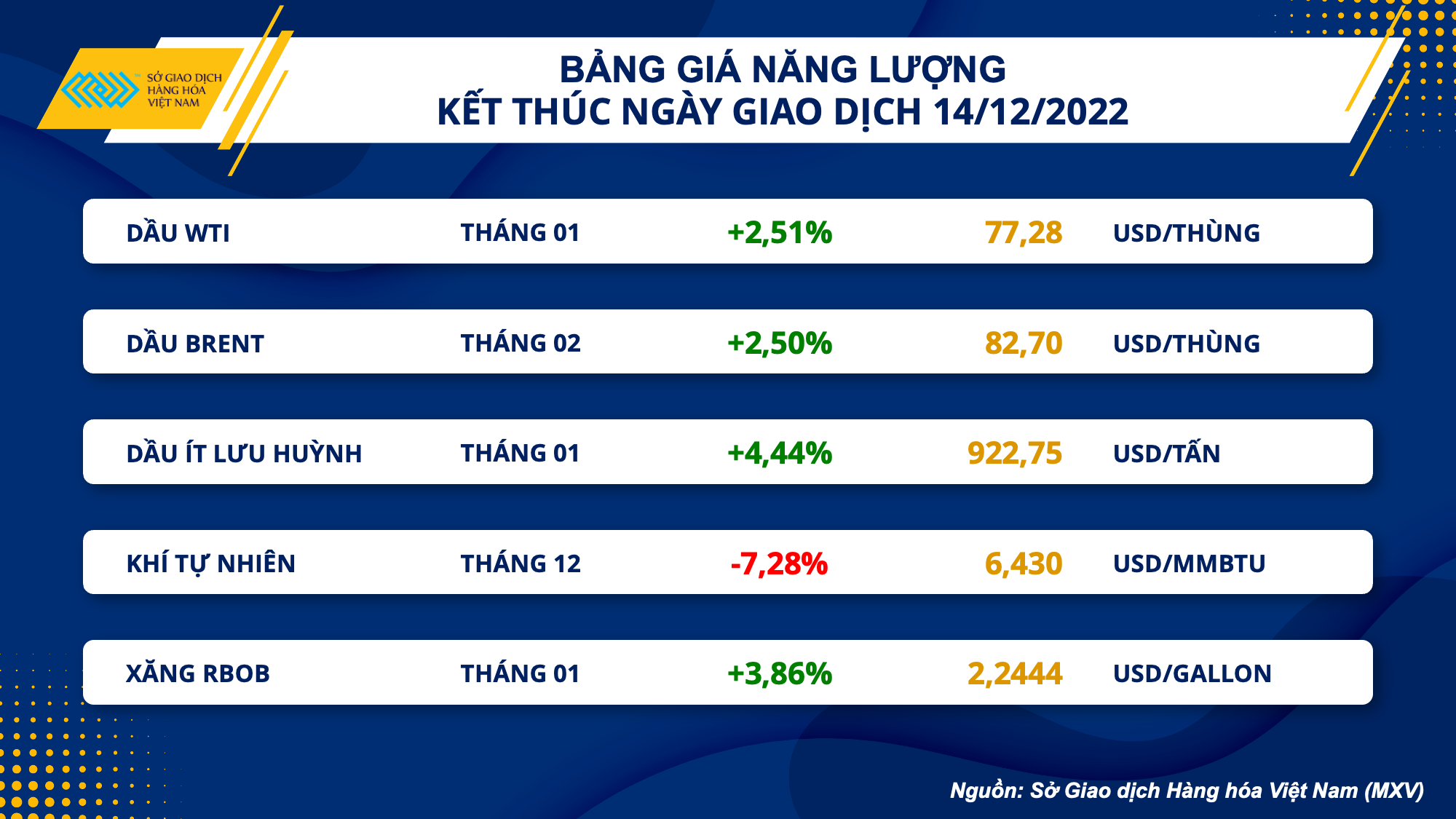

Triển vọng nhu cầu tích cực từ báo cáo IEA hỗ trợ dầu thô tăng phiên thứ 3 liên tiếp

Giá dầu nối dài đà phục hồi sang phiên thứ 3 liên tiếp khi báo cáo từ Cơ quan năng lượng quốc tế Mỹ (IEA) dự báo nhu cầu tích cực cho năm 2023, bất chấp rủi ro lãi suất có thể tăng cao hơn theo những bình luận của chủ tịch Cục Dự trữ Liên bang Mỹ (Fed), ông Jerome Powell sau cuộc họp lãi suất vào hôm qua. Kết thúc phiên giao dịch ngày 14/12, giá dầu WTI tăng 2,51% lên mức 77,28 USD/thùng và dầu Brent tăng 2,5% lên 82,70 USD/thùng. Trong khi đó, giá khí tự nhiên giảm mạnh 7,28% khi kế hoạch giới hạn giá khí đốt từ Liên minh EU hiện vẫn chưa thể đi đến thống nhất.

Theo Báo cáo của Cơ quan Năng lượng quốc tế (IEA), cơ quan này đã điều chỉnh tăng dự báo mức tăng trưởng nhu cầu dầu trong năm 2022 thêm 140.000 thùng/ngày lên 2,3 triệu thùng/ngày. Dự báo về mức tăng trưởng nhu cầu cho năm 2023 so với năm 2022 cũng được điều chỉnh tăng thêm 100.000 thùng/ngày lên 1,7 triệu thùng/ngày, đưa nhu cầu tiêu thụ cho năm 2023 đạt mức trung bình 101,6 triệu thùng/ngày trước khả năng phục hồi của Trung Quốc và mức tăng trưởng của Ấn Độ. Trong khi đó, nguồn cung được điều chỉnh tăng khá khiêm tốn, với mức tăng trưởng sản lượng được điều chỉnh thêm 30.000 thùng/ngày cho năm 2023, đưa tổng cung dầu đạt mức trung bình 100,8 triệu/ngày trong năm sau. Như vậy, dự báo từ IEA cho thấy nhu cầu có thể sẽ vượt cung vào năm sau, từ đó thúc đẩy lực mua mạnh mẽ trên thị trường dầu trong phiên hôm qua.

Giá dầu chỉ gặp áp lực bán nhẹ trở lại sau khi báo cáo từ Cơ quan Thông tin Năng lượng Mỹ (EIA) cho biết tồn kho dầu thô thương mại Mỹ tăng mạnh 10,2 triệu thùng trong tuần kết thúc ngày 9/12, mức cao nhất kể từ tháng 3/2021, trong khi tồn kho xăng cũng tăng hơn 4,4 triệu thùng, cao hơn tương đối so với dự báo từ Viện dầu khí Mỹ (API) trước đó.

Tuy nhiên, lực bán không duy trì được quá lâu khi mà báo cáo cũng cho thấy mức nhập khẩu và xuất khẩu dầu thô Mỹ phục hồi đáng kể trong tuần qua. Các sản phẩm từ dầu thô được cung cấp cũng tăng 330.000 thùng so với tuần trước, lên mức 19,9 triệu thùng và vượt mức trung bình 4 tuần. Nhu cầu dần cải thiện tiếp tục hỗ trợ cho giá dầu ngay sau đó.

Mặc dù tâm điểm của thị trường tài chính trong ngày hôm qua hướng về cuộc họp lãi suất của Fed, song thị trường dầu thô chưa cho thấy các phản ứng quá đáng kể. Quyết định tăng lãi suất thêm 50 điểm cơ bản trong cuộc họp lần này không quá bất ngờ, nhưng các quan chức Fed đang cho thấy mức đỉnh lãi suất trong năm sau có thể đạt trên 5%, đồng nghĩa với việc Fed có thể tăng thêm 75 điểm cơ bản nữa vào năm sau, và khiến nền kinh tế gặp nhiều thách thức. Tuy nhiên, lăng kính tích cực từ triển vọng nhu cầu trong báo cáo IEA, đặc biệt là tiêu thụ tại châu Á, cùng một số hạn chế nguồn cung đã lấn át lo ngại vĩ mô và ngăn cản đà giảm của giá dầu vào cuối phiên.

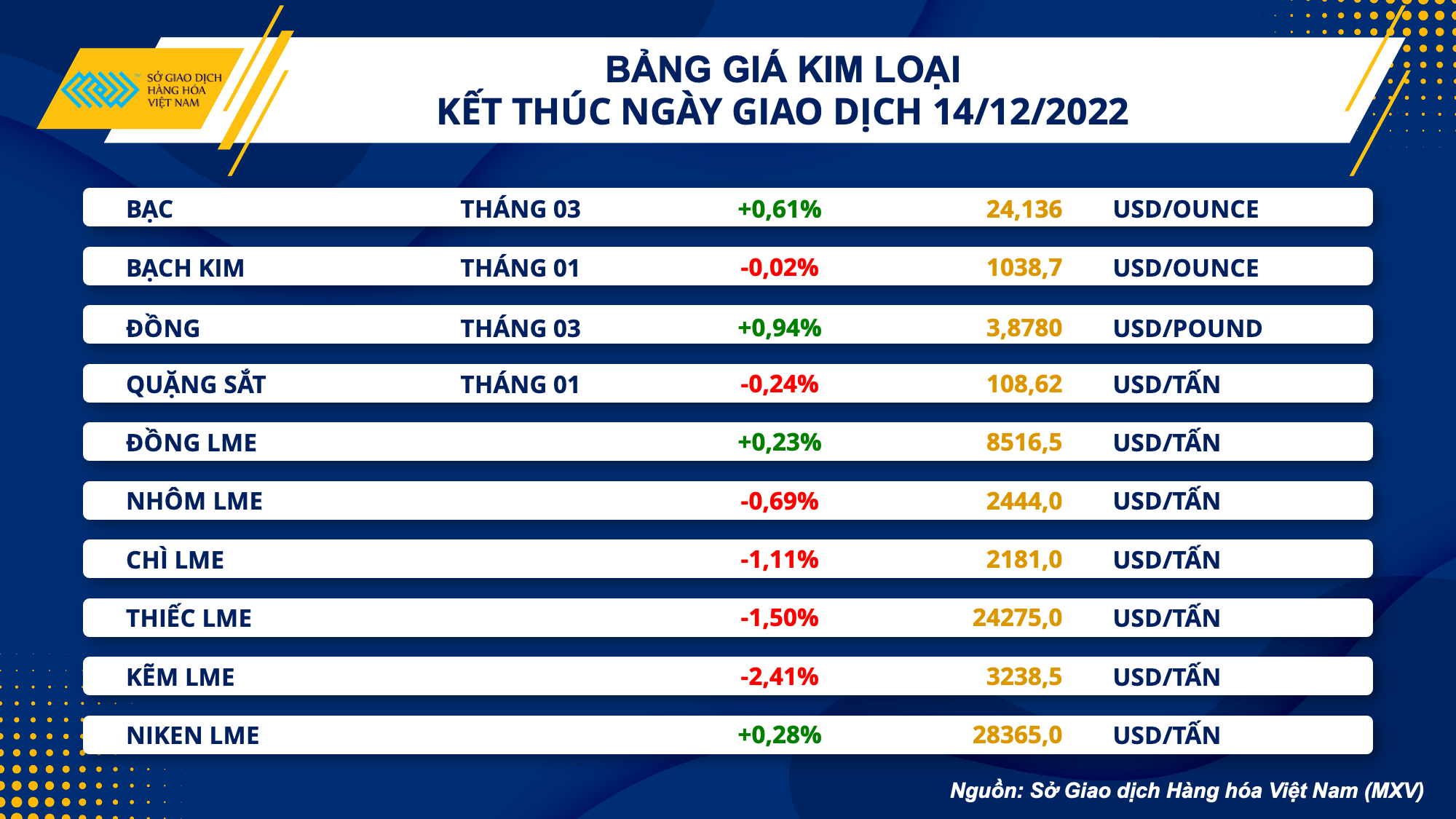

Thị trường kim loại quý ít biến động sau thông báo tăng lãi suất của Fed

Thị trường kim loại tiếp tục chứng kiến sự phân hóa trong phiên ngày 14/12. Đối với nhóm kim loại quý, giá bạc tăng 0,61% lên 24,14 USD/ounce. Giá bạch kim gần như không đổi, chỉ giảm 0,02% về 1038,7 USD/ounce.

Chất xúc tác quan trọng nhất của thị trường kim loại quý là các nội dung từ cuộc họp tháng 12 của Cục Dự trữ Liên bang Mỹ (Fed). Các nhà hoạch định chính sách đã tăng lãi suất thêm 50 điểm cơ bản lên mức 4,25% – 4,5%, mức cao nhất kể từ tháng 12 năm 2007.

Kịch bản xảy ra đúng với kỳ vọng của thị trường, nên nhà đầu tư phản ứng mạnh hơn với các tin tức trong bài phát biểu sau cuộc họp của Chủ tịch Fed Jerome Powell. Ông cho biết Fed chưa xem xét cắt giảm lãi suất cho đến khi các thành viên tự tin về việc lạm phát đang giảm xuống dưới 2% một cách bền vững. Các quan chức cũng báo hiệu chi phí đi vay sẽ tăng cao hơn so với kỳ vọng của các nhà đầu tư trong năm tới. Cụ thể, biểu đồ Dot – plot, một công cụ thể hiện quan điểm về lãi suất của các thành viên, cho thấy đỉnh lãi suất có thể ở mức 5,1% vào năm 2023, và sẽ giảm dần xuống 4,1% vào năm 2024.

Các nhà đầu tư phản ứng tiêu cực với kỳ vọng rằng lãi suất có thể duy trì ở mức cao hơn trong thời gian dài hơn, khiến cho đồng USD tiếp tục giảm. Chỉ số Dollar Index giảm về 103,8 điểm, và vẫn là mức thấp nhất kể từ tháng 6 năm nay.

Dòng tiền lo ngại suy thoái rời khỏi các thị trường đầu tư rủi ro như chứng khoán, nhưng cũng chưa phân bổ nhiều sang thị trường kim loại quý, do tâm lý thận trọng của các nhà đầu tư. Nhiều khả năng, các nhà đầu tư dịch chuyển dòng vốn sang trái phiếu chính phủ Mỹ, một công cụ trú ẩn an toàn với tính thanh khoản rất cao.

Đối với nhóm kim loại cơ bản, giá của các mặt hàng cũng không được hỗ trợ quá nhiều bởi tin tức đến từ cuộc họp của Fed. Giá đồng tăng 0,94% lên 3,88 USD/pound, còn giá sắt giảm nhẹ 0,24% về 108,62 USD/tấn. Lo ngại nguồn cung ở Peru, quốc gia sản xuất đồng lớn thứ hai thế giới, khi mỏ đồng Las Bambas đang đối mặt với rủi ro kép từ các cuộc biểu tình và nguy cơ thiếu kho dự trữ, làm tăng nguy cơ gián đoạn sản xuất. Tuy nhiên, đà tăng của giá đồng bị hạn chế nhiều khi Ủy ban Đồng Chile (Cochilco), thuộc sở hữu nhà nước, đã cắt giảm dự báo giá đồng cho năm 2023 xuống còn 3,70 USD/pound do kỳ vọng nguồn cung lớn hơn. Cơ quan này dự báo nguồn cung đồng sẽ tăng 3.9% trong năm tới, trong khi nhu cầu chỉ tăng trưởng 2,4%. Ngoài ra, sản lượng khai thác đồng của Chile được dự báo đạt 5,3 triệu tấn vào năm 2022, giảm 5,8% so với cùng kỳ năm ngoái. Đối với năm 2023, cơ quan này dự báo tăng trưởng sản lượng là 7,5% lên 5,7 triệu tấn.

Đối với thị trường quặng sắt, giá đã giảm ba phiên liên tiếp, một mặt do sức ép chốt lời bởi giá đã tăng hơn 40% kể từ đáy tháng 11. Mặt khác, các nhà đầu tư vẫn đang chờ đợi các tin tức tích cực rõ nét hơn từ Trung Quốc, nhà tiêu thụ số một thế giới.

Xuất khẩu sắt thép tháng 11 tăng cả về lượng và kim ngạch

MXV nhận định, thị trường kim loại đang bước vào giai đoạn phục hồi. Mặc dù rủi ro vĩ mô vẫn còn tiềm ẩn sau khi cuộc họp của Fed cho biết sẽ còn thực hiện các mức tăng lãi suất tiếp theo vào năm sau, song nhu cầu công nghiệp sẽ có xu hướng đc cải thiện sẽ hỗ trợ cho giá. Thị trường tiêu thụ tiềm năng Trung Quốc đang tăng cường kích thích kinh tế, đặc biệt là lĩnh vực bất động sản. Khu vực châu Âu cũng tích cực chuyển đổi hạ tầng xanh. Do đó, nhu cầu kim loại cho nguyên vật liệu xây dựng, và các kim loại quý nhiều khả năng sẽ đón nhận lực mua tích cực hơn trong năm sau.

Trên thị trường nội địa, theo báo cáo của Tổng Cục Hải quan Việt Nam, trong tháng 11 vừa qua, nước ta đã xuất khẩu tổng cộng 587,1 nghìn tấn sắt thép các loại, trị giá 470,1 triệu USD. Như vậy, so với tháng 10, xuất khẩu sắt thép đã tăng 10,4% về lượng và 8,2% về giá trị, đánh dấu tháng tăng đầu tiên cả về lượng và kim ngạch xuất khẩu sau nhiều tháng giảm liên tiếp.

Sở Giao dịch Hàng hóa Việt Nam (MXV)

Nguồn: Mxv

.jpg)