![[Phân tích] Giá Xăng Dầu có thể vẫn còn tăng trong thời gian tới](/data/images/05_2021/ePEtWylwo5yGOgxxfvIS.jpg)

Giá các mặt hàng trong nhóm năng lượng đồng loạt giảm trong tuần vừa rồi, trong đó giá mặt hàng Dầu thô giảm mạnh nhất, gần 3% so với tuần trước đó.

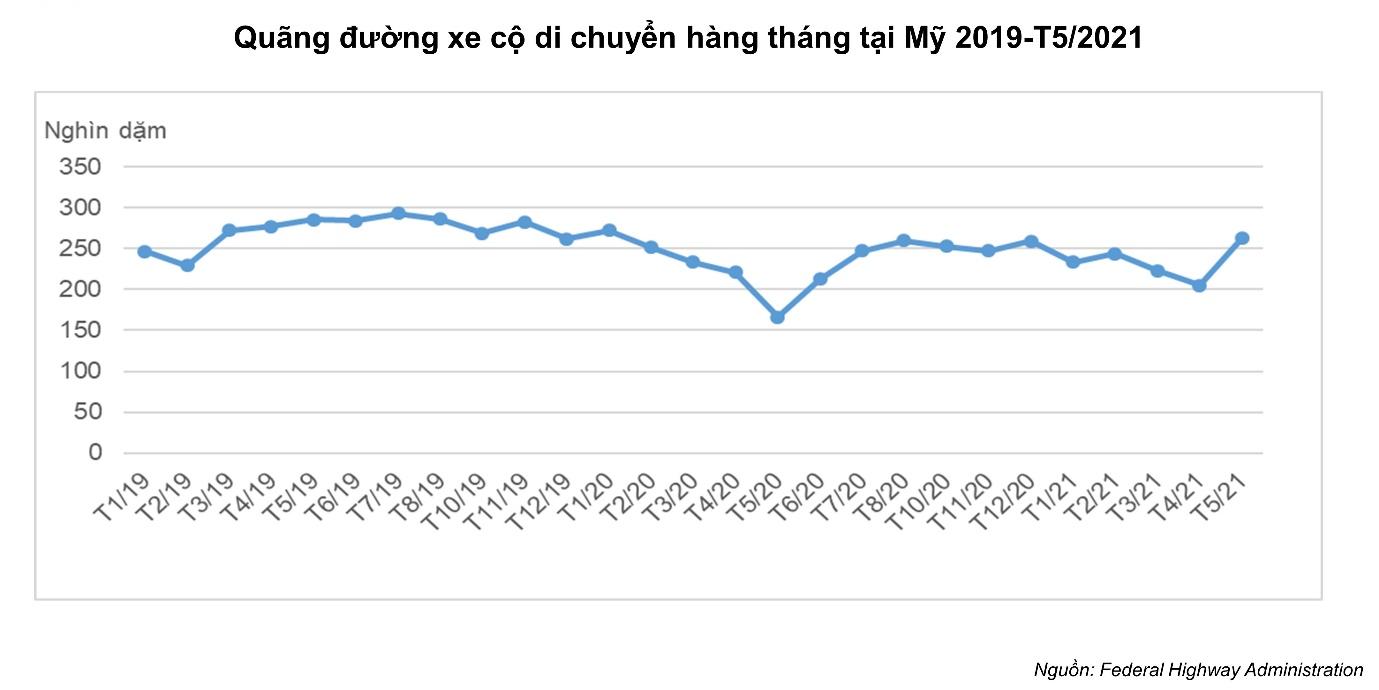

Tỷ suất lợi nhuận từ việc sản xuất Xăng đã tăng lên mức kỷ lục 24 USD/thùng – gấp 2.5 lần so với đầu năm - đang thúc đẩy các nhà máy lọc dầu gia tăng sản lượng. Điều này đang hỗ trợ tiêu thụ Dầu thô do đây là nhiên liệu đầu vào chủ yếu của các loại nhiên liệu. Nhu cầu đi lại dự kiến đang tăng trở lại khi nước Mỹ bước vào kỳ nghỉ hè và có khả năng vượt qua mức trước đại dịch do nhu cầu di chuyển bị dồn nén được giải phóng. Kết hợp với tồn kho xăng liên tục giảm, dự kiến giá Xăng Dầu tại Mỹ sẽ tiếp tục tăng và có khả năng vượt mức 70 USD/thùng vào tháng 6,7 khi tiêu thụ năng lượng đạt đỉnh.

Bên cạnh đó tiến trình triển khai văc-xin đang được đẩy nhanh có thể giúp các nước đang phát triển phục hồi nhu cầu nhiên liệu sớm hơn dự kiến khi các quốc gia lớn tham gia vào công cuộc “ngoại giao văc-xin”. EU vừa tuyên bố sẽ đầu tư 1 tỷ euro vào các khu sản xuất tại châu Phi và Mỹ đã bắt đầu xuất khẩu văc-xin Pfizer cho các nước Mỹ Latinh trong nỗ lực cạnh tranh với Trung Quốc. Từ đầu năm đến giờ, Trung Quốc được cho là đã gửi 270 triệu liều văc-xin cho 80 quốc gia trên thế giới.

Giá Khí tự nhiên cũng giảm khi thời tiết tại Mỹ chưa thực sự nóng lên dù sắp vào hè khiến nhu cầu sử dụng khí đốt cho hệ thống điều hòa không tăng. Kết hợp với tồn kho liên tục tăng từ đầu tháng 4, khả năng cao giá sẽ chưa tăng lại trong tuần này.

Bên cạnh các báo cáo năng lượng hàng tuần từ EIA, các nhà đầu tư nên chú ý đến tiến triển đàm phán gỡ bỏ xuất khẩu dầu của Iran và Mỹ. Nếu Mỹ đưa ra thông báo chính thức về kết quả cuộc gặp, giá Dầu WTI có thể tiếp tục bị đẩy xuống vùng 62 USD/thùng.

Về mặt kỹ thuật, giá đang test lại mức 64.3 USD/thùng và đường MACD hướng lên trên gợi ý giá có thể vượt qua ngưỡng này trong hôm nay.

Nguồn: mxvnews.com

.jpg)