Theo các nhà phân tích, sự phục hồi sản lượng chậm của ngành công nghiệp đá phiến trước đà tăng của giá dầu đang đặt ra câu hỏi về vai trò cân bằng thị trường dầu của ngành này trước những cú sốc về cung – cầu trong tương lai.

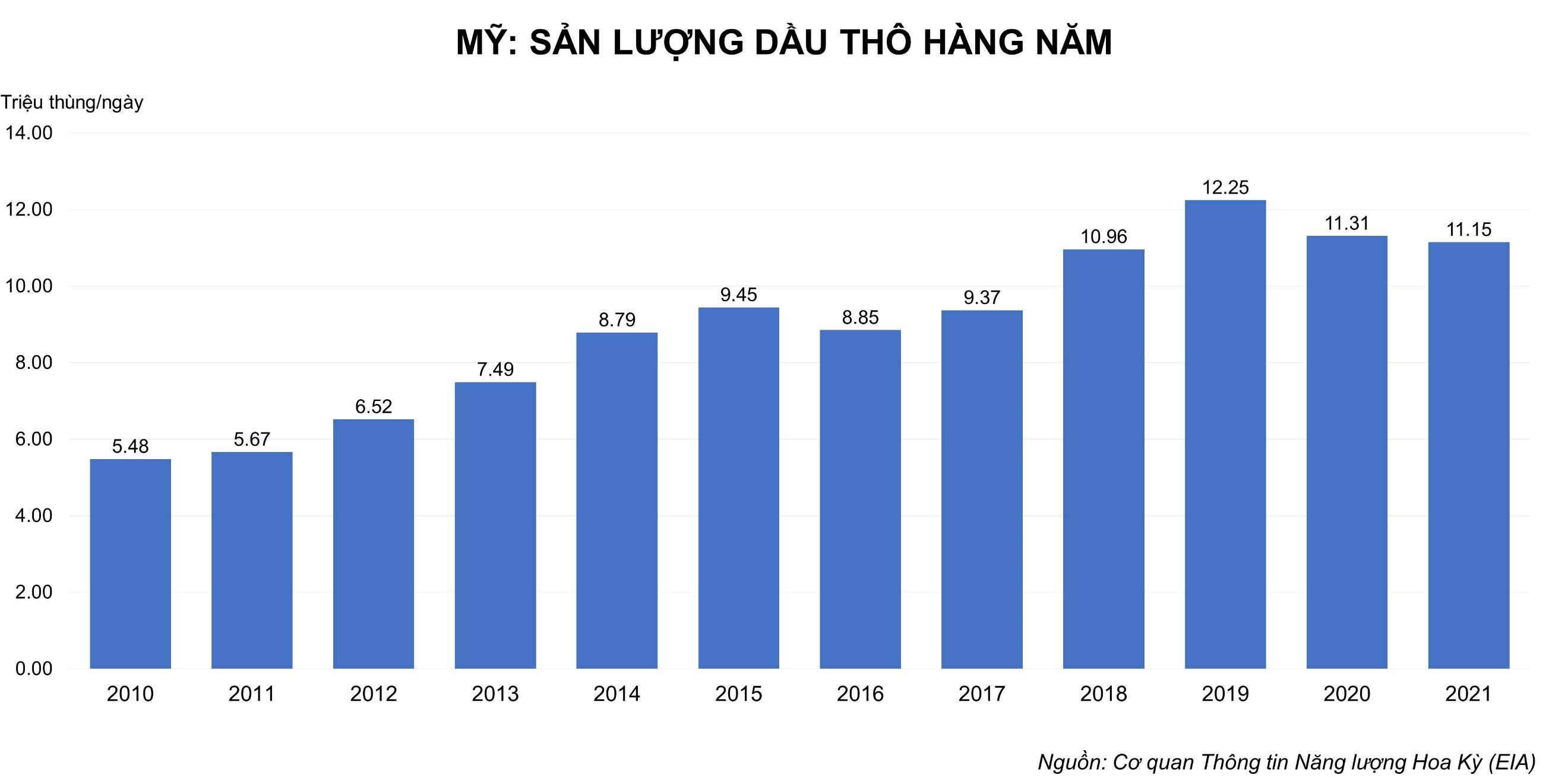

Trong năm ngoái, sản lượng dầu đá phiến đã sụt giảm khoảng 2 triệu thùng/ngày trong khoảng thời gian từ tháng 3 đến tháng 5 sau khi các giếng bị đóng cửa. Kể từ đó, sản lượng đã phục hồi dần nhưng vẫn đang ở mức 1.4 triệu thùng/ngày, thấp hơn 15% so với mức đại dịch mặc dù giá dầu đã tăng lên mức cao nhất trong vòng nhiều năm.

Vấn đế hiện nay là mô hình kinh doanh của các nhà sản xuất dầu đã phiến đã thay đổi như thế nào. Theo nhà kinh tế trưởng của BP, kỷ luật về tài chính đang là một yếu tố được đưa lên hàng đầu, tỷ lệ tái đầu tư đang giảm rất mạnh khi các công ty cố gắng tăng cổ tức cho nhà đầu tư và điều đó có khả năng sẽ khiến cho sản lượng không thể tăng mạnh bất chấp giá cao.

Theo S&P Global Platts Analytics, các nhà khai thác nhỏ và tư nhân đã tăng cường tỷ lệ khoan lên cao hơn gấp đôi so với các nhà sản xuất lớn và hiện đang chiếm 30% tổng sản lượng dầu của Mỹ. Số lượng giàn khoan của các nhà khai thác nhỏ/tư nhân đang thấp hơn 2% so với mức trước đại dịch trong khi số lượng giàn khoan của các nhà khai thác lớn thấp hơn 68% so với mức trước đại dịch. Do đó, mặc dù số lượng giàn khoan trên đất liền đang tăng lên nhưng vẫn chỉ bằng 30% - 50% mức trước đại dịch.

Về sản lượng, sau khi giảm xuống 10.9 triệu thùng/ngày trong tháng 06/2021, sản lượng của Mỹ được kỳ vọng sẽ tăng trở lại khi hoạt động khoan tăng lên, nhất là khi giá dầu duy trì ở mức 70 USD/thùng. Theo S&P Global Platts Analytics, sản lượng dầu của Mỹ trong năm 2021 sẽ tăng 360,000 thùng/ngày và tăng thêm 940,000 thùng/ngày trong năm 2022.

Nguồn: mxvnews.com

.jpg)