Đậu tương và dầu đậu nành vẫn tiếp tục giảm điểm, trong khi khô đậu đóng cửa tăng nhẹ trong ngày hôm qua. Kịch bản này đang diễn ra trong vài phiên gần đây và giá dầu đậu nành và khô đậu vẫn đang có những diễn biến trái chiều nhau. Khác với ngô hay lúa mỳ, đậu tương là mặt hàng bị tác động nhiều nhất từ các thông tin liên quan đến chiến tranh thương mại Mỹ - Trung. Sau khi ký thỏa thuận thương mại giai đoạn 1, Trung Quốc cũng chỉ cam kết mua thêm 40 tỷ USD hàng nông sản Mỹ, thấp hơn mức 50 tỷ USD mà Tổng thống D.Trump đưa ra trước đó. Ngoài ra, Trung Quốc còn chèn thêm cụm từ “tùy theo nhu cầu thị trường”, khiến rất nhiều chuyên gia cho rằng lời cam kết này sẽ khó được thực hiện đầy đủ. Sau thỏa thuận, Trung Quốc chưa mua thêm đậu tương Mỹ như các đồn đoán trước đó. Báo cáo Export Sales tối qua cũng không cho thấy Trung Quốc mua nhiều hàng trong thời gian gần đây. Các thông tin nào tạo ra tâm lý thất vọng và là nguyên nhân khiến giá đang có xu hướng giảm điểm trong ngắn hạn.

Trong khi đó, giá dầu đậu nành vẫn đang giảm theo xu hướng giảm của dầu cọ. Mặc dù phía Malaysia cho biết đang làm việc với Ấn Độ để giải quyết các vấn đề liên quan đến dầu cọ, nhưng chính phủ theo chủ nghĩa dân tộc của Ấn Độ vẫn đang rất cứng rắng. Theo các chuyên gia, ít nhất trong 1 – 2 tháng tới, Ấn Độ sẽ vẫn cấm toàn bộ việc nhập khẩu dầu cọ thô và dầu cọ tinh chế từ Malaysia, sẽ gây ra khó khăn rất lớn cho ngành công nghiệp tinh chế dầu của nước này. Một số nước khác đang bày tỏ mong muốn nhập khẩu thêm dầu cọ từ Malaysia, nhưng Ấn Độ vẫn là nước nhập khẩu dầu thực vật số 1 thế giới và không ai có thể thay thế lượng nhập khẩu khổng lồ của Ấn Độ. Đúng như các dự đoán trước đó, giá khô đậu vẫn đang trái chiều với dầu đậu nành trong ngắn hạn. Bên cạnh đó, vùng giá tâm lý 300 của khô đậu cũng tạo ra nhiều lực mua hàng thật, là nguyên nhân khiến giá khô đậu mạnh hơn đậu tương và dầu đậu nành trong vài phiên gần đây.

Về mùa vụ, thời tiết các vùng trồng đậu tương tại Brazil và Argentina đều đang ở mức trung bình. Tối qua, Buenos Aires Exchange tiếp tục giảm dự báo diện tích gieo trồng đậu tương Argentina, cho thấy giai đoạn thiếu mưa năm nay đã khiến nông dân nước này không thể tiến hành gieo trồng vụ đậu tương muộn như những năm trước. Sau mức giảm diện tích này, rất có thể sản lượng đậu tương Argentina sẽ liên tục bị giảm trong các báo cáo sắp tới. Còn tại Brazil, thời tiết ở miền trung vẫn thuận lợi, sẽ giúp năng suất đậu tương ở Mato Grosso rất tốt. Tuy nhiên, phía nam các bang Parana và Rio Grande do Sul không có thời tiết thuận lợi như vậy, đặc biệt là tình trạng khô hạn đang diễn ra ở Rio Grande do Sul. Nhiều chuyên gia cho rằng sản lượng ngô Brazil sẽ tiếp tục bị giảm trong các báo cáo sắp tới.

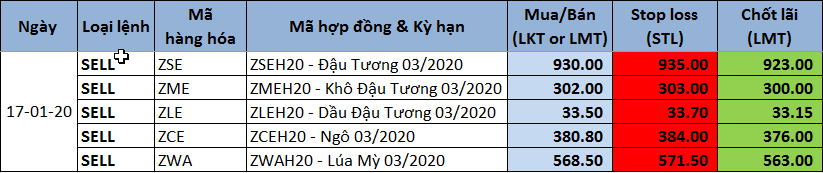

- Dự đoán đậu tương tháng 3: Giá có thể sẽ tiếp tục giảm nhẹ trong ngày hôm nay

- Dự đoán khô đậu tháng 3: Giá sẽ vẫn tiếp tục trái chiều với dầu đậu nành trong vài phiên tới và sẽ có nhiều hỗ trợ ở vùng tâm lý 300. Tuy nhiên theo các tin hiệu PTKT thì nhiều khả năng giá sẽ diễn biến đi ngang trong biên độ 300 – 302.

Ngô bất ngờ giảm mạnh trong phiên hôm qua, phá vỡ mức hỗ trợ rất quan trọng 381 và xuống mức thấp nhất trong vòng hơn 1 tháng. Đây là phiên giảm mạnh nhất của ngô kể từ tháng 10 năm ngoái, dù không có thông tin cơ bản nào thực sự đặc biệt. Các quỹ đầu cơ được cho là đã bán ra khoảng 30,000 lots ngô trong phiên hôm qua, góp phần vào phiên giảm điểm này.

Báo cáo Export Sales của USDA tối qua đưa ra các số liệu không hề tồi đối với ngô. Bán hàng tăng 384% và giao hàng tăng 6% so với tuần trước. Tính từ đầu niên vụ 2019/20 tới nay, bán hàng ngô đang chậm hơn 13.0 triệu tấn và giao hàng chậm hơn 9.8 triệu tấn so với cùng kỳ năm ngoái. Tốc độ xuất khẩu chậm đến từ nhiều nguyên nhân, như sản lượng dồi dào tại Nam Mỹ, cùng với nhu cầu giảm tại các nước châu Á do dịch tả heo châu Phi. Dự kiến các yếu tố cơ bản này sẽ không có gì thay đổi trong thời gian tới nên xuất khẩu ngô Mỹ sẽ khó tăng đột biến. Về mùa vụ, Nam Mỹ có mưa thuận lợi hơn từ đầu tuần, nhưng các dự báo thời tiết mới nhất cho biết các vùng trồng nhiều ngô tại Brazil và Argentina sẽ trở lại thời tiết thiếu mưa vào tuần sau. Vì thế, chất lượng mùa vụ ngô tại Nam Mỹ vẫn chưa đạt mức lý tưởng, và sản lượng Brazil vẫn có nguy cơ bị giảm trong các báo cáo tới.

- Dự đoán ngô tháng 3: Giá đã ở trạng thái “bearish” sau khi phá vỡ xu hướng đi ngang. Dự đoán ngô sẽ giao dịch với khoảng 366 – 381 trong vài phiên tới.

Lúa mỳ đóng cửa giảm điểm trong ngày hôm qua, chủ yếu do bị kéo theo bởi xu hướng chung trên sàn CBOT. Các thông tin cơ bản ra trong ngày đều có thể coi là thông tin “bullish”. Vì thế, mức giảm của lúa mỳ ít hơn so với ngô, và vẫn đang duy trì được xu hướng tăng điểm rõ ràng trong ngắn và trung hạn. Báo cáo Export Sales tối qua của USDA đưa ra số liệu bán hàng và giao hàng đều tốt, tăng trở lại sau kỳ nghỉ lễ Giáng sinh và Năm mới. Tính từ đầu niên vụ 2019/20 tới nay, bán hàng lúa mỳ Mỹ đang nhanh hơn 1.7 triệu tấn và giao hàng đang nhanh hơn 2.5 triệu tấn so với cùng kỳ năm ngoái. Đây là tiến độ xuất khẩu khá tốt và hoàn toàn có thể đạt được kỳ vọng xuất khẩu cả niên vụ mà USDA đang đặt ra. Việc Nga hạn chế xuất khẩu lúa mỳ sẽ càng tạo ra lợi thế cạnh tranh đối với các vùng xuất khẩu lớn khác như EU, Mỹ và Argentina. Tối qua, Stategie Grians tăng dự báo xuất khẩu lúa mỳ mềm của châu Âu thêm 1.5 triệu tấn, là minh chứng cho vấn đề này. Giá lúa mỳ biển Đen đang không cạnh tranh như những năm trước, sẽ giúp xuất khẩu lúa mỳ của Mỹ thuận lợi hơn.

Về mùa vụ, các vùng trồng lúa mỳ vụ đông tại đồng bằng phía nam và phía tây bắc Hoa Kỳ đều vẫn ở trạng thái khô hạn rất nghiêm trọng. Mặc dù mưa to trong vài ngày qua có thể tạm thời làm giảm lo ngại, nhưng các dự báo thời tiết mới nhất cho thấy toàn bộ diện tích lúa mỳ vụ đông của Mỹ sẽ quay trở lại tình trạng thiếu mưa và tuyết trong tuần sau. Vì thế, chất lượng tại các bang này chắc chắn sẽ tiếp tục bị giảm so với tháng 12 và giảm mạnh so với giai đoạn cuối tháng 11. Đây sẽ là thông tin “bullish” đối với lúa mỳ trên cả 3 sàn của Mỹ và khiến giá khó có thể giảm mạnh trở lại..

- Dự đoán lúa mỳ tháng 3: tham khảo thêm mô hình kỹ thuật; giá có thể đã có dấu hiệu điều chỉnh và hình thành lên một chu lỳ điều chỉnh ngán hạn. (tham khảo chiến lược khuyến nghị mua bán cụ thể ở trên)

BẢN TIN NGŨ CỐC 24 GIỜ.

• Báo cáo Xuất khẩu – Export Sales của USDA:

- Mời xem chi tiết trong file đính kèm.

• Báo cáo Bán hàng hàng ngày – Daily Export Sales của USDA:

- Bán 180,000 tấn khô đậu 2019/20 cho Philippines.

• Báo cáo của Hãng tư vấn Strategie Grains:

- Xuất khẩu lúa mỳ mềm 2019/20 của EU được tăng dự báo lên mức 30.5 triệu tấn, cao hơn mức 28.7 triệu tấn trong dự đoán trước.

- Sản lượng lúa mỳ 2020/21 của châu Âu dự báo ở mức 139.8 triệu tấn, so với mức 140.5 triệu tấn trong báo cáo tháng 12, à mức 145.8 triệu tấn trong niên vụ trước.

- Sản lượng ngô 2020/21 của khối EU-28 được Strategie Grains dự đoán ở mức 67.2 triệu tấn, so với 67.1 triệu tấn trong báo cáo trước và mức 63.5 triệu tấn trong niên vụ 2019/20

• Báo cáo của Buenos Aires Exchange:

- Tiến độ gieo trồng đậu tương trên cả nước Argentina hiện đã đạt 95.3%, so với 93.1% tuần trước và 98.8% cùng kỳ năm ngoái. Buenos Aires Exchange tiếp tục giảm dự báo diện tích gieo trồng đậu tương Argentina từ 17.5 xuống 17.4 triệu héc-ta trong báo cáo này, sau khi đã giảm từ 17.7 xuống 17.5 trong báo cáo tuần trước. Thời tiết thiếu mưa trong mùa vụ năm nay khiến nông dân Argentina không thể gieo trồng vụ đậu tương muộn nhiều như kế hoạch ban đầu.

- Gieo trồng ngô tại Argentina đã đạt 91.0% diện tích dự kiến, so với 88.2% tuần trước và 89.3% cùng kỳ năm ngoái. Thời tiết có mưa thuận lợi hơn trong tuần qua đã giúp cải thiện chất lượng mùa vụ.

- Thu hoạch lúa mỳ hiện đã đạt kết thúc, đạt 100%, so với 95.5% tuần trước và 100% cùng kỳ năm ngoái. Sản lượng được giữ nguyên dự báo ở mức 18.8 triệu tấn, với năng suất 2.92 tấn/héc-ta.

• Ủy ban thương mại Rosario – Rosario Board of Trade BCR vừa tăng dự báo sản lượng ngô của Argentina trong niên vụ 2019/20 lên mức 49.0, cao hơn 2 triệu tấn so với dự đoán hồi tháng 12 của tổ chức này, sau những cơn mưa thuận lợi hơn từ đầu tháng 1, giúp giảm rất nhiều lo ngại về hạn hán trước đó.

• Hiệp hội chiết xuất dung môi Ấn Độ - SEA báo cáo nhập khẩu dầu cọ thô và dầu cọ tinh chế của nước này trong tháng 12 đạt 742,000 tấn, tăng nhẹ so với mức 668,000 tấn trong tháng 11 và giảm 8.6% so với mức nhập khẩu cùng kỳ năm ngoái.

Giaodich24

.jpg)