Đậu tương và dầu đậu nành đóng cửa tăng điểm trong tuần trước, còn khô đậu đóng cửa giảm điểm. Trong bối cảnh đậu tương đang ít thay đổi do thiếu các thông tin cơ bản mới, giá dầu đậu nành mạnh lên khiến giá khô đậu yếu đi trong thời gian qua. Giá khô đậu vẫn chỉ ở quanh vùng 300 và ở dưới trendline giảm điểm trung hạn. Giá basis các suppliers chào tại thị trường châu Á vẫn đang khá cao, sẽ hạn chế rất nhiều lực mua trên thị trường trong ngắn hạn.

Dầu đậu nành đã tăng lên mức cao nhất trên các biểu đồ kỹ thuật tháng gần, nhờ xu hướng tăng của thị trường dầu thực vật và dầu thô thế giới. Giá dầu cọ vẫn tiếp tục tăng rất mạnh, sau các thông tin chính phủ Indonesia và Malaysia sẽ tăng các mức pha trộn dầu cọ trong sản xuất dầu sinh học. Điều này sẽ dẫn đến giảm mạnh nguồn cung xuất khẩu dầu cọ, bởi đây là 2 nước có sản lượng và xuất khẩu dầu cọ lớn nhất thế giới. Điều này có thể tiếp tục khiến giá dầu thực vật tăng thêm trong 1 – 2 tuần tới, và sẽ là yếu tố khiến giá khô đậu khó tăng mạnh trong ngắn hạn.

Thị trường nghỉ lễ Giáng Sinh trong tuần trước và tiếp tục nghỉ lễ đón Năm Mới trong tuần này. Khối lượng giao dịch trong 2 tuần cuối năm chắc chắn sẽ giảm rất mạnh và các traders tại châu Âu và Bắc Mỹ sẽ chỉ thực sự quay trở lại thị trường vào đầu tuần sau. Vì thế, Giaodich24 cho rằng giá các mặt hàng sẽ rất ít biến động trong vài phiên tới, trừ khi Mỹ và Trung Quốc có thông tin gây bất ngờ. Nhưng điều này cũng rất khó xảy ra, và chỉ khi nào Mỹ - Trung đặt bút ký vào thỏa thuận thương mại giai đoạn 1, sau đó Trung Quốc mua nhiều đậu tương Mỹ như cam kết, thì giá mới có thể tiếp tục tăng mạnh.

*** Các yếu tố Bullish (khiến giá tăng):

+ Tồn kho cuối vụ Mỹ giảm mạnh so với năm ngoái, không còn là mức cao đột biến.

+ Mỹ và Trung Quốc sẽ sớm ký thỏa thuận thương mại vào đầu năm 2020, và Trung Quốc có thể sẽ mua nhiều đậu tương Mỹ hơn sau đó.

+ Mùa vụ đậu tương tại phía nam Brazil và Argentina có thời tiết không lý tưởng như những nơi khác.

+ Argentina chính thức tăng thuế xuất khẩu đậu tương, dầu đậu nành, và khô đậu lên 33%, sẽ tạo lợi thế xuất khẩu đối với nông sản Mỹ.

+ Giá các loại dầu thực vật vẫn đang trên đà tăng mạnh, sẽ hỗ trợ giá dầu đậu nành tăng nhiều hơn.

+ Đồng Real Brazil đã có 4 tuần tăng giá liên tiếp, hạn chế lực bán từ nông dân Brazil.

*** Các yếu tố Bearish (khiến giá giảm):

+ Thu hoạch đậu tương Mỹ đã kết thúc và không gặp nhiều thiệt hại như lo ngại trước đó.

+ Mùa vụ đậu tương tại Brazil và Argentina nhìn chung ở mức tốt. Có một số lo ngại về tình trạng thiếu mưa nhưng chưa quá lớn.

+ Dịch tả heo châu Phi vẫn đang diễn biến phức tạp, ảnh hưởng tới nhu cầu thức ăn chăn nuôi tại các nước châu Á.

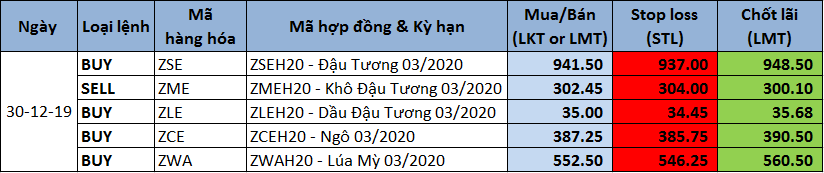

- Dự đoán đậu tương tháng 3: Giá có thể sẽ tăng điểm trong ngày hôm nay nhận vùng giá 540 – 542 hỗ trợ trong xu hướng tăng. Tuy nhiên, sẽ rất khó để giá có biến động mạnh bởi khối lượng giao dịch thấp trong kỳ nghỉ lễ.

- Dự đoán khô đậu tháng 3: Giá sẽ đi theo xu hướng chung, nhưng trong ngắn hạn (trong ngày) giá có xu hướng điều chỉnh, nhận vùng giá 302.45 – 303 làm vùng giá kháng cự.

- Dự đoán Dầu đậu tương tháng 3: Trong bối cảnh nguồn cung có nguy cơ thụt giảm, giá sẽ tiếp tục xu hướng tăng, nhận vùng giá 34.8 – 35.25 làm vùng giá hỗ trợ xu hướng tăng. Mục tiêu giá 35.68.

Ngô đóng cửa tăng nhẹ trong tuần trước khi khối lượng giao dịch trên thị trường giảm mạnh. Sau kỳ nghỉ lễ Giáng Sinh trong tuần trước, thị trường sẽ nghỉ lễ đón Năm Mới trong tuần này, nên chắc chắn giao dịch sẽ tiếp tục diễn ra ảm đạm với khối lượng thấp. Trong nửa cuối tháng 12, ngô chỉ giao dịch với các khoảng rất hẹp và diễn biến lình xình, do thiếu các thông tin cơ bản mới. Có thể sẽ phải đợi đến giai đoạn giữa tháng 1, sau báo cáo WASDE của USDA và sau khi nông dân Brazil bắt đầu gieo trồng ngô vụ 2, thì giá ngô trên sàn CBOT mới có thể biến động nhiều hơn.

Trong thời gian qua, hầu như không có thông tin cơ bản nào đặc biệt liên quan đến ngô. Mùa vụ ngô Mỹ đã kết thúc giai đoạn thu hoạch và số liệu năng suất sẽ được cập nhật trong báo cáo WASDE tháng 1 sắp tới. Các hãng tin đang dự đoán năng suất sẽ bị giảm so với dự đoán hiện nay của USDA, nhưng năng suất vẫn ở mức tốt, không quá thấp như các lo ngại trước đó, bởi thời băng giá không ảnh hưởng quá nhiều đến thu hoạch. Trong khi đó, mùa vụ ngô đầu tiên tại Brazil ở các bang Parana, Rio Grande do Sul và Minas Gerais đều có thời tiết không tốt trong tháng 12, với lượng mưa thấp hơn bình thường khá nhiều. Đã bắt đầu xuất hiện những dự đoán năng suất và sản lượng ngô vụ 1 của Brazil sẽ không tốt như những kỳ vọng trước đó. Điều này cũng đang diễn ra ở Argentina, khi phân bổ lượng mưa không đồng đều, khiến một số nơi có lượng mưa rất ít. Đây có thể sẽ là các thông tin “bullish” và khiến ngô không bị giảm nhiều trong thời gian tới.

*** Các yếu tố Bullish (khiến giá tăng):

+ Tồn kho cuối vụ ngô Mỹ 2019/20 dự báo sẽ có năm giảm thứ 3 liên tiếp.

+ Tồn kho cuối vụ ngô thế giới 2019/20 cũng có năm giảm thứ 3 liên tiếp.

+ Các vùng trồng ngô tại Brazil và Argentina có thời tiết không thuận lợi trong tháng 12. Mùa vụ Nam Phi gần như không thể đảo ngược với tình trạng hạn hán rất nghiêm trọng.

+ Thị trường kỳ vọng nhu cầu sử dụng ngô cho ethanol của Mỹ sẽ nhiều hơn.

+ Argentina tăng thuế xuất khẩu, sẽ là thông tin hỗ trợ giá tăng.

*** Các yếu tố Bearish (khiến giá giảm):

+ Thu hoạch ngô Mỹ đã kết thúc, và mùa vụ hầu như không bị ảnh hưởng nhiều như các lo ngại trước đó.

+ Xuất khẩu ngô Mỹ vẫn đang chậm hơn kế hoạch của USDA.

+ Dịch tả heo châu Phi vẫn xuất hiện các trường hợp mới ở Trung Quốc và vẫn chưa có vắc-xin dập dịch. Điều này sẽ khiến các buyers mua hàng rất thận trọng trong thời gian tới.

- Dự đoán ngô tháng 3: Giá có thể giao dịch trong khoảng giao dịch hẹp đợi một xu hướng tăng mạnh lên vùng giá 399.

Lúa mỳ đóng cửa tăng điểm khá nhiều trong tuần trước và đang tiếp tục có gapup trong sáng nay. Giá lúa mỳ Chicago, Kansas và Minneapolis tăng gần như cùng biên độ, dựa trên những lo ngại đang ngày một lớn dần đối với lúa mỳ vụ đông tại Mỹ. Theo báo cáo Hạn hán – Drought Monitor mới nhất từ NOAA, các vùng trồng nhiều lúa mỳ vụ đông ở cả đồng bằng phía nam và tây bắc Hoa Kỳ đều đang ở trong tình trạng khô hạn đáng báo động. Thời tiết không mưa kéo dài khiến hạn hán ngày càng nghiêm trọng hơn và lan rộng ra trong tháng 12. Việc lúa mỳ vụ đông không được bao phủ bởi tuyết và không có độ ẩm đất tốt sẽ khiến cây lúa mỳ rất dễ bị thiệt hại trong giai đoạn đóng băng sẽ diễn ra trong tháng 1 và tháng 2 tại Mỹ. Theo các chuyên gia, chất lượng lúa mỳ hiện nay chắc chắn đã bị giảm rất mạnh so với báo cáo cuối cùng của USDA vào cuối tháng 11. Chất lượng sẽ còn giảm thêm nếu thời tiết không có chuyển biến tốt trong giai đoạn đầu tháng 1.

Đối với các vùng sản xuất lớn khác, mùa vụ tại Úc và Argentina đều ghi nhận những thiệt hại lớn do tình trạng thiếu mưa. Sản lượng có thể sẽ tiếp tục bị giảm thêm trong các báo cáo tới. Trong khi đó, mùa vụ tại Ukraina và Nga cũng bắt đầu có nhiều lo ngại hơn, khi hai nước này đều có ít mưa hơn so với bình thường trong tháng 12. Nhìn chung, không có nơi nào có điều kiện thời tiết lý tưởng tại thời điểm này, và đây cũng là nguyên nhân chính khiến giá lúa mỳ thế giới liên tục tăng điểm trong thời gian gần đây.

*** Các yếu tố Bullish (khiến giá tăng):

+ Tồn kho cuối vụ lúa mỳ Mỹ thấp hơn năm ngoái, và bị giảm thêm trong báo cáo WASDE tháng 12.

+ Các vùng trồng lúa mỳ vụ đông tại Mỹ có thời tiết không thuận lợi, hạn hán nghiêm trọng hơn và lan rộng ra, có thể đã làm giảm mạnh chất lượng mùa vụ.

+ Sản lượng lúa mỳ Úc vẫn bị giảm dự đoán và gần như chắc chắn sẽ ở dưới 16 triệu tấn.

+ Sản lượng lúa mỳ Argentina cũng đang lo ngại sẽ bị giảm dự báo trong thời gian tới.

+ Mùa vụ lúa mỳ Nga và Ukraina đang có báo động với thời tiết hạn hán trong tháng 12.

+ Xuất khẩu lúa mỳ Mỹ đang có tiến độ khá tốt. Việc Argentina tăng thuế xuất khẩu sẽ càng tạo ra nhiều cơ hội xuất khẩu hơn đối với lúa mỳ Mỹ.

*** Các yếu tố Bearish (khiến giá giảm):

+ Tồn kho cuối vụ lúa mỳ Mỹ vẫn đang ở mức cao trong lịch sử.

+ Tồn kho cuối vụ lúa mỳ thế giới đang được dự báo ở mức cao nhất trong lịch sử. Tồn kho bất ngờ tăng trong báo cáo WASDE tháng 12.

+ Mùa vụ có chuyển biến tích cực hơn ở EU với thời tiết mưa nhiều hơn.

- Dự đoán lúa mỳ tháng 3: Giá có thể sẽ tăng điểm trong tuần; Chiến lược ngày dự kiến giá sẽ giao dịch trong vùng giá 552.5 – 560 theo xu hướng tăng.

TIN NGŨ CỐC TUẦN TRƯỚC

• Lịch nghỉ lễ Năm mới 2019 của Sàn CBOT:

- Thứ tư – ngày 01/01: Sàn đóng cửa cả ngày.

- Thứ năm – ngày 02/01: Sàn đóng cửa phiên sáng. Mở cửa trở lại từ phiên tối, lúc 21:30

• Báo cáo Xuất khẩu – Export Sales của USDA:

- Mời xem chi tiết trong file đính kèm.

• Báo cáo của Hải quan Nga:

- Xuất khẩu các loại ngũ cốc của nước này trong tuần trước đạt 1.2 triệu tấn, so với 731,000 tấn tuần trước nữa, nâng xuất khẩu từ đầu niên vụ lên mức 25.7 triệu tấn, giảm 12% so với cùng kỳ năm ngoái.

- Trong đó, xuất khẩu lúa mỳ trong tuần trước đạt 934,000 tấn, so với mức 567,000 tuần trước nữa; nâng xuất khẩu lúa mỳ từ đầu niên vụ 2019/20 lên mức 21.1 triệu tấn, chậm hơn 13% so với năm 2018.

- Xuất khẩu ngô trong tuần trước đạt 100,000 tấn, so với mức 83,000 tấn tuần trước nữa; nâng xuất khẩu ngô từ đầu niên vụ 2019/20 lên mức 1.5 triệu tấn.

• Bộ nông nghiệp Argentina báo cáo ép dầu đậu tương của nước này trong tháng 11 đạt 2.93 triệu tấn, giảm 1 triệu tấn so với mức ép dầu trong tháng 10 và thấp hơn 240,000 tấn so với cùng kỳ năm ngoái. Từ tháng 1 đến hết tháng 11, ép dầu đậu tương Argentina đạt 38.49 triệu tấn, tăng hơn 4 triệu tấn so với cùng kỳ năm ngoái, do ép dầu tại Argentina rất nhanh trong giai đoạn tháng 5 – tháng 8 năm nay.

• Theo một số nguồn tin từ Ấn Độ, chính phủ nước này có thể sẽ giảm hoặc thậm chí bỏ thuế nhập khẩu ngô trong thời gian tới. Hiện tại đây mới chỉ là một tin đồn được giới thương nhân đưa ra trong các cuộc phỏng vấn với Reuters và Bloomberg, và tin đồn này cần phải được Bộ nông nghiệp xác nhận hoặc phủ nhận trong vài ngày tới.

• Cục thống kê Ukraina ước tính diện tích gieo trồng ngũ cốc vụ đông 2020 sẽ đạt 7.6 triệu héc-ta, tăng nhẹ 0.2% so với năm ngoái. Trong đó, diện tích gieo trồng lúa mỳ vụ đông ước tính đạt 6.40 triệu héc-ta, giảm 0.6% so với năm ngoái.

• Hãng tư vấn APK-Inform cho biết thời tiết bất lợi trên khắp cả nước Ukraina có thể sẽ gây ra thiệt hại đối với chất lượng và năng suất các mùa vụ. Trong giai đoạn gieo trồng, mùa thu có rất ít mưa đã làm chậm tiến độ, cũng như ảnh hưởng đến chất lượng trong giai đoạn nảy mầm đầu tiên. Việc gieo trồng lúa mỳ muộn sẽ khiến cây trồng có sức chịu đựng kém hơn trong mùa đông lạnh giá.

Giaodich24