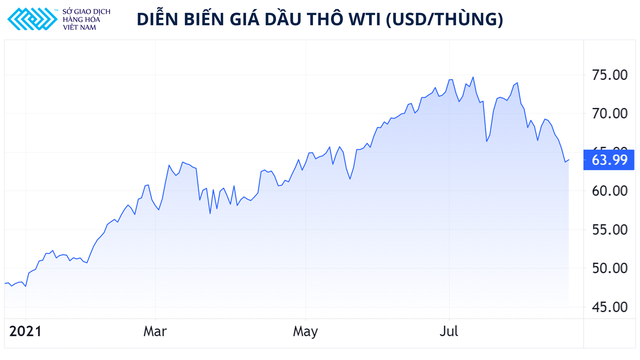

Đóng cửa phiên 19/8, giá dầu WTI và dầu Brent đều kéo dài chuỗi giảm sang phiên thứ 6 liên tiếp. Giá dầu WTI kỳ hạn tháng 10 trên sở NYMEX đóng cửa giảm 2,62% xuống 63,5 USD/thùng, và giá dầu Brent trên sở ICE EU giảm 2,6% xuống 66,5 USD/thùng.

Như vậy, sau chuỗi giảm dài nhất kể từ tháng 2/2020 tới nay, dầu thô đã mất gần 15% giá trị so với mức đỉnh trong tháng 7. Các doanh nghiệp xăng dầu và nhà đầu tư tại Việt Nam đang đặt câu hỏi về việc bao giờ đà giảm này sẽ dừng lại?

Thất bại khi chạm đỉnh và tụt dốc không phanh

Chỉ khoảng 2 tháng trước, hàng loạt các ngân hàng đầu tư lớn nhất trên thế giới như Goldman Sachs, Citi Bank, ANZ.. đều dự báo giá dầu sẽ sớm lên mức 80 USD/thùng do tốc độ tăng của nguồn cung chậm hơn so với sự hồi phục nhu cầu sử dụng.

Kịch bản này dựa trên giả định các nền kinh tế lớn trên thế giới sẽ mở cửa trở lại, hoạt động đi lại và du lịch sẽ dần được khôi phục vào cuối năm. Thực tế, giá dầu WTI đã tới mức 76,1 USD/thùng và dầu Brent lên mức 77,8 USD/thùng vào ngày 6/7.

Diễn biến giá dầu WTI từ đầu 2021 đến nay. Nguồn: Sở giao dịch Hàng hoá Việt Nam.

Nhưng biến thể Delta như một bóng đen bao phủ lên nỗ lực mở cửa nền kinh tế, trở thành lực cản quá lớn khiến giá dầu không thể chạm tới mức 80 USD/thùng và nhanh chóng giảm trở lại trong thời gian gần đây. Hiện nay, giá dầu đã ở mức thấp nhất kể từ cuối tháng 5 và đà giảm này có thể sẽ còn tiếp tục xuống đến vùng 60 USD/thùng.

Kịch bản được dự báo trước khi triển vọng kinh tế suy yếu từ cuối quý II

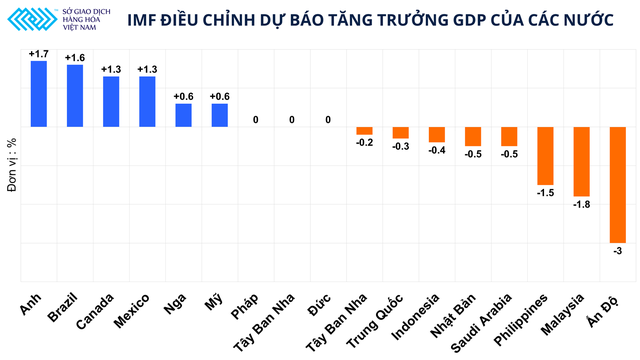

Trong Bản cập nhật Báo cáo Triển vọng Kinh tế Thế giới, Quỹ Tiền tệ Thế giới (IMF) đã hạ dự báo tăng trưởng GDP của một loạt các quốc gia trên thế giới, đặc biệt là nhóm các nước châu Á.

Không khó để nhận ra điểm chung của các quốc gia này chính là khó khăn trong việc kiểm soát đại dịch Covid-19 khi biến thể Delta và mới đây là Lambda lây lan nhanh, trên diện rộng. IMF đánh giá kinh tế của Ấn Độ bị ảnh hưởng nặng nề nhất khi "cơn bão" Delta càn quyết qua quốc gia này trong giai đoạn tháng 3 – tháng 5. Điều này khiến cho các nhà máy, công xưởng thiệt hại nghiêm trọng và sẽ cần nhiều thời gian để phục hồi, kể cả khi đại dịch được kiểm soát.

Nhiều chuyên gia lo ngại kịch bản tương tự sẽ diễn ra tại các nước ASEAN. Với vai trò "công xưởng sản xuất" của thế giới, bất kỳ sự suy yếu nào tại khu vực này cũng có thể khiến chuỗi sản xuất - cung ứng toàn cầu tắc nghẽn, thậm chí đứt gãy, ảnh hưởng tới toàn bộ nền kinh tế thế giới.

Điều chỉnh dự báo tăng trưởng GDP của các nước từ IMF. Nguồn: Sở giao dịch hàng hoá Việt Nam.

Tại Trung Quốc, nền kinh tế lớn số 2 thế giới, ở việc cắt giảm quy mô đầu tư công và kế hoạch tái cơ cấu nền kinh tế chính là điểm yếu của nước này trong thời gian qua. Trong khi đó, việc chuyển hướng từ hỗ trợ các công ty công nghệ sang thúc đẩy gia tăng các hoạt động sản xuất với "Tầm nhìn 2025" trong Kế hoạch 5 năm lần thứ 14 (2021-2025) gặp nhiều khó khăn trong thực tế, khi các số liệu mới đây cho thấy cả sản xuất và tiêu dùng đều có dấu hiệu suy yếu.

Doanh số bán lẻ và sản lượng công nghiệp đều thấp hơn kỳ vọng khi Chỉ số giá đầu vào PPI duy trì ở mức đỉnh 15 năm làm giảm lợi nhuận của các nhà máy sản xuất và gây sức ép lên người tiêu dùng. Đây cũng là nguyên nhân khiến giá dầu thô thế giới giảm mạnh trong hai ngày đầu tuần, do lo ngại về sức khỏe của nền kinh tế Trung Quốc.

Bức tranh cung – cầu cần được vẽ lại

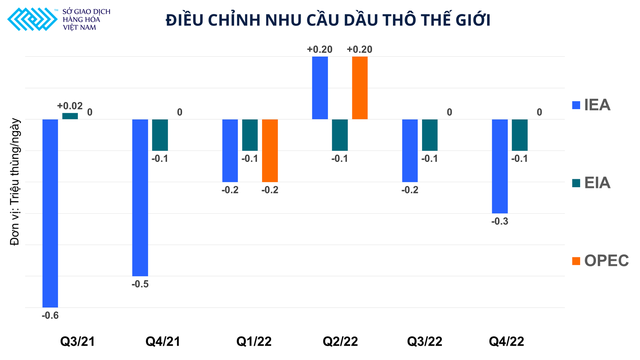

Với tình hình trên, trong các báo cáo thị trường dầu tháng 8 phát hành tuần trước, cả 3 tổ chức năng lượng lớn trên thế giới là Cơ quan Quản lý Thông tin Năng lượng Mỹ (EIA), Cơ quan Năng lượng Quốc tế (IEA), và Tổ chức Các nước Xuất khẩu Dầu mỏ (OPEC) đều hạ dự báo tiêu thụ dầu thế giới trong cuối năm nay và năm sau.

Trong số đó, IEA đưa ra quan điểm tiêu cực nhất, kỳ vọng thoả thuận tăng thêm 400.000 thùng dầu/ngày của OPEC kết hợp với sản lượng dầu đá phiến gia tăng tại Mỹ sẽ khiến cho thị trường chuyển từ trạng thái thiếu hụt sang dư thừa cung vào đầu năm sau.

Dự báo điều chỉnh nhu cầu dầu thô thế giới cuối năm 2021 và đầu 2022. Nguồn: Sở giao dịch hàng hoá Việt Nam.

Tuy nhiên, ngân hàng Goldman Sachs lại đưa ra nhận định khác biệt với IEA khi cho rằng mặc dù tác động của dịch Covid-19 sẽ khiến cho nhu cầu dầu suy yếu, tuy nhiên tình trạng thiếu hụt nguồn cung sẽ duy trì ở mức 1 triệu thùng/ngày cho đến cuối năm. Ngân hàng này cũng chỉ ra rằng ngoại trừ Mỹ và Trung Quốc, sản lượng xăng dầu của các nước ngoài OPEC thực tế luôn thấp hơn con số mà IEA dự báo. Bên cạnh đó, hạn ngạch mà OPEC cấp cho Nga ở mức 11-11,5 triệu thùng/ngày còn cao hơn cả năng lực sản xuất thực tế của nước này.

Thêm nữa, ngoại trừ Nga, Saudi Arabia, Các Tiểu Vương quốc Arab Thống nhất, Iraq, Kuwait, các thành viên còn lại trong nhóm hiện đều đang gặp khó khăn để duy trì sản lượng hiện tại do thiếu vốn và bất ổn nội bộ. Như vậy, có thể sản lượng trong thời gian tới sẽ không cao như dự kiến.

Theo chuyên gia của Sở Giao dịch Hàng hóa Việt Nam (MXV), bức tranh cung – cầu tưởng như đã rõ ràng sau khi OPEC+ tăng sản lượng, thì nay lại có thêm nhiều biến số mới và cần phải được xác định lại. Không khó hiểu khi thị trường dầu rơi vào khủng hoảng và giá liên tục giảm mạnh, bởi cán cân cung – cầu còn rất mơ hồ, trong khi tác động tiêu cực từ đại dịch Covid-19 lại được cụ thể hóa bằng những con số rất rõ ràng.

Quá trình tiêm chủng vaccine tại nhiều quốc gia tăng tốc trở lại trong tháng 8, tuy nhiên sẽ cần ít nhất 3-4 tuần để tiêm liều thứ 2, và đợi thêm 2 tuần nữa người đi tiêm mới được xem là có miễn dịch đầy đủ (trường hợp sử dụng Pfizer/BioNTech hoặc Moderna). Như vậy nhanh nhất đến cuối tháng 9- đầu tháng 10 mới có thể kỳ vọng tình hình lao động, sản xuất lấy lại đà phục hồi và thể hiện trên các số liệu kinh tế. Từ giờ tới lúc đó, thật khó để giá dầu lấy lại được đà tăng.

Link gốc tại đây.

Theo NDH